Az, hogy a mennyiségi lazítás felforgatta az életünket nem kérdés. Ezt foglalom most össze, ez a minikurzus második része. Hasznos időtöltést kívánok hozzá!

Ha inkább valami mozgalmasabbra vágysz, meg is nézheted:

Mindjárt nekilátok a cikknek, de előtte hadd mondjam el, hogy ez a cikk egy minikurzus alapozó része. Ebben a minikurzusban nem egy “sima” gazdasági válság lehetőségéről lesz szó, amiről nagyon sokan beszélnek már, hanem egy monetáris összeomlásról, ami alapjaiban írja felül a pénzügyi rendszerünket. Erről keveset hallani, csak egy kis csoport beszél róla. Ezt szeretném bemutatni. Tehát a QE téma folytatásaként megbeszélnénk még mi a pénz, mi a probléma a világban ezzel kapcsolatban, miért veszítheti el a dollár az értékét, mivel járhat ez a “szakértők” szerint, végül pedig elmondanám mit gondolok az aranybefektetésről, mert az arannyal kapcsolatban is eléggé különbözik a véleményem a többséghez képest.

Szerintem ez nagyon hasznos és megfontolandó anyag, több dolgot perspektívába helyez a világban, ezért örülnék neki, ha minél többen megértenék, kérlek osszátok meg másokkal is. Ennek tartalomjegyzéke a következő.

A dollár elveszti értékét? Pénzügyi Fitnesz Minikurzus

1 Bevezető, hogyan lett pénz a QE programból?

2 A QE program hatásai.

3 Mit lehetett volna tenni a QE program helyett?

4 Társadalmi kérdések a QE program kapcsán.

5 Mi a valódi pénz? Mit jelent?

6 Az USA adóssága és a dollár értéke.

7 A mai pénz egyenlő a hitellel.

8 A FIAT pénz bukása, hiperinflációs példák.

9 Új aranykor következik?

10 Aranybefektetés 1; Arany mint biztosítás.

11 Aranybefektetés 2; Arany mint befektetés.

Mi lett a QE program hatása? Hogyan állította feje tetejére a világot a jegybank?

Először is az állampapírok hozama, vagy kamata leesett. Ha állampapírt veszel akkor sokkal kevesebb kamatot fizet. Ez Magyarországon is így van. A magyar jegybank nem nyomtatott pénzt, viszont el lett árasztva euróval az EU-nak köszönhetően és nagyon kedvező környezetben találta magát az Európai Központi Bank QE programja miatt. Ebből több gazdaságélénkítő lépés is indult, mint a Növekedési Hitelprogram, CSOK, fogyasztóbarát hitel, stb. Emellett pedig az Európai Központi Bank is kötvényeket vásárolt, ami miatt mi is alacsony szintre vihettük le az állampapírok kamatát.

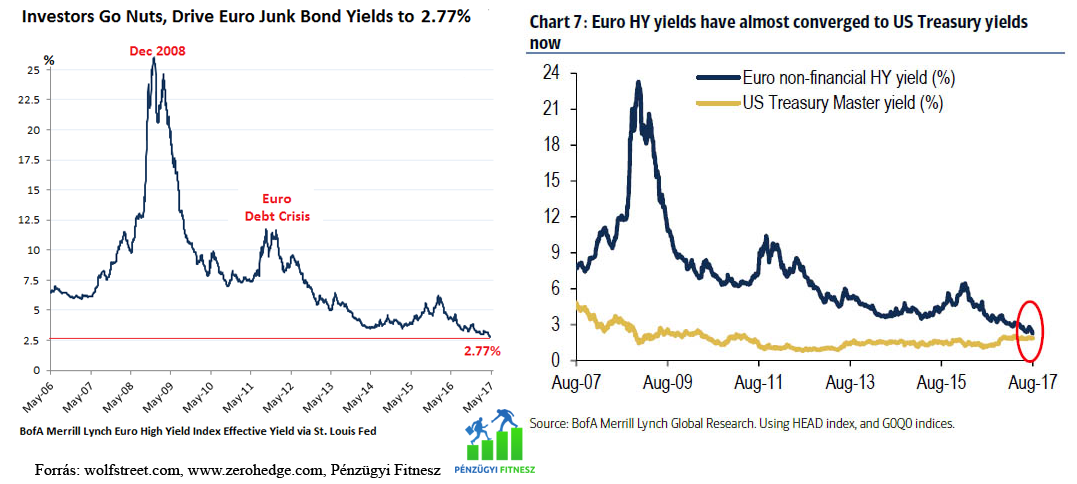

És ha már az állampapíroknál, kötvényeknél tartunk, a világ a feje tetejére állt. Hiszen olyan kötvényeket és állampapírokat is vesznek, vettek, amik magas kockázatúak (bóvli vagy junk kötvények). Ezért ezek árfolyama és elszállt, vagy ezek hozama is leesett. Irracionális szintre. Ma már olyan alacsony kamatot adnak ezek, hogy nem érzékeljük a kockázatot velük kapcsolatban. Van kockázat, de egyszerűen mégis veszik a kötvényeket, mintha nem lenne piaci ésszerűség. Nincs is, hiszen nem a minőség a fontos, hanem a mennyiség. Ezért van az, hogy például az európai magas kockázatú cégek kötvényei ugyanolyan hozammal forognak-forogtak, mint az amerikai állampapírok. Utóbbi nyilván biztonságosabb, ezért alacsonyabb hozamúnak kellene lennie. Itt van erről egy-két ábra.

Ez nagyon furcsa dolog, mert az ábrák jobb oldala lefelé tart, ezért nem látod ezt buboréknak, de itt kötvények hozamáról van szó. Tehát minél alacsonyabb a hozam annál magasabb az árfolyam.

Látod azt a huplit a kék görbéken 2011-ből, az volt az európai adósság válság. Ekkor mondta Mario Draghi, a központi bank elnöke, hogy „bármibe is kerül” megvesszük a kötvényeket. Ennek árát pedig mi fizetjük, hiszen ha a kockázatos kötvények ilyen kevés kamatot/hozamot fizetnek, akkor a nem kockázatos papírok amiket mi veszünk nem fizetnek szinte semmi kamatot…

Tehát ez a folyamat az állampapírokkal, az ingatlanokkal, az őrület a junk papírokkal lényegében buborékokhoz vezetett. És ezért van az, hogy a megtakarítók ma alig kapnak hozamot a megtakarításaikra, miközben a felelőtlen hitelfelvevők járnak jól. Persze a ebből következik, hogy ismét eljuthatunk egy túlhitelezett, túlvállalt állapothoz aminek előbb-utóbb válság lehet az eredménye.

Mivel könnyebb és olcsóbb volt hitelt felvenni, sokan hitelből vettek ismét ingatlant. De a bankbak is több pénze lett, egy részéből ő is ingatlant vett, vagy részvényt. Persze sokan megint túlvállalják magukat, hiszen nagyon olcsó a hitel. Sok városban ingatlanbuborék alakult ki. San Francisco-ban például nem találni óvónőt, hiszen abból a fizetésből nem tudnak már lakást venni, a bérleti díjak is elszálltak, abból a fizetésből bérelni sem tudnak. Buborék van Kaliforniában, Londonban, Ausztráliában, Kanadában és lehetne sorolni.

Mindez inflációhoz vezet

Szóval az olcsó hitel, az olcsó pénz beáramlott a gazdaságba, egy rész felpumpálta a részvényárakat, az ingatlanárakat. Ugye az a gond, hogy mindez olyan inflációhoz vezet, amit nem igazán lehet kimutatni a hivatalos inflációs statisztikával, de egy másik cikkben már megbeszéltük, hogy van infláció.

És ez ez ördögi kör, mert az átlagembernek nincs sok lehetősége. Látja, hogy elkezd robogni mondjuk az ingatlanpiac és nem akar lemaradni róla, vagy azért mert nem igazán tudja megverni az igazi inflációt reáleszközökbe fektet. Ilyen az ingatlan vagy a részvények. Mivel az ember inflációja magas, ezért ő is eladósodott, hogy megvehesse a most már drága lakást. Erre a kormányok szabályozása csak rátesz egy lapáttal (nálunk például a CSOK, kedvezményes hitel, mentőprogramok, forintosítás), hiszen ha beindul mondjuk az ingatlanpiac az húzza magával a többi szektort is. Részben azért vett Átlag Béla reáleszközöket, mert nem akart kimaradni az áremelkedésből, vagy mert olcsó volt a hitel, hülyének is megéri!

Csak az a gond, hogy nem azért vett lakást, mert valós gazdasági teljesítmény volt mögötte. A gazdaság látszólag jól áll, növekszik a GDP, az ingatlanszektor emelkedik is, de vajon emögött az emelkedés miatt valós gazdasági teljesítmény van, vagy inkább a QE program fűtötte növekedés? Én az utóbbira tippelek. Nézzük meg mennyivel emelkedtek a lakásárak és mennyivel a GDP. Bizony, van egy szakadék a kettő között! Ha viszont így van, akkor ez az emelkedés nem reális, nem valós. Előbb-utóbb a piac vissza fog térni a normális állapothoz. Na erre mondják, hogy nem lehet vagyont, értéket nyomtatni. De erről majd a következő részben mesélek. Ez lehet a következő válság egyik oka.

Ha tetszett ez a cikk, kérlek oszd meg másokkal is! Sokat jelentene nekem, ha feliratkoznál a hírlevelemre és ha nem szeretnél semmiről sem lemaradni, akkor kövesd a Facebook oldalam vagy a Youtube csatornám!

Katt ide és nézd meg ezt a cikket videós formában is!Kérdezz bármit a Telegram app-on keresztül!Csatlakozz a Facebook oldalhoz, hogy ne maradj le semmirol!

Az MNB is vett állampapirokat, csak ne direktben, hanem kiszervezte az alapitványaiba.

https://blog.atlatszo.hu/2016/04/tiltott-jegybanki-finanszirozas-is-felsejlik-az-mnb-alapitvanyok-szerzodeseibol/

Erről nem feledkeztem meg és a negyedik részben előkerül, bár nem emiatt.

Alapvetően jó a videó/írás, de azért van benne erősen szubjektív állítás is ami nem feltétlen igaz, gondolok itt az ingatlanok fair vagy unfair árszintjére.

„Nézzük meg mennyivel emelkedtek a lakásárak és mennyivel a GDP. Bizony, van egy szakadék a kettő között! Ha viszont így van, akkor ez az emelkedés nem reális, nem valós.”

Ne az utolsó 4 évet nézzük már csak amikor a történelmi alacsony reál lakásárak voltak… menjünk messzebbre (2008-)!!! Akkor mindjárt nem is annyira kiugró a lakásár emelkedés! Vagy állítsuk szembe az átlagkeresetet a lakásárakkal (szintén nagyobb időtávon). Jé, totál együtt mozognak…. akkor mitől lenne irreális a lakásár ha a fizetés nem az???

Valamint itt az RBNB hatás mint ÚJ elem ami valós kereslet alapján tolja feljebb az árakat, vagy a belső migráció ami pár helyen szintén extra keresletet hoz!

stb.

Szia! Neked is igazad van és örülök, hogy képes vagy így gondolkodni! Ez a lényeg. Bár a videók alatt jobban le van írva, de ez az anyag nem lehet teljes, és nagyon sokat lehetne még beszélni róla. Inkább a gondolatébresztés és motiválás a saját munka befektetéséhez lenne a célja. Aztán ha majd jön egy válság, vagy egy ilyen monetáris összeomlás majd kiderül mennyire volt reális (persze alapvetően egyetértek!)

„Na erre mondják, hogy nem lehet vagyont, értéket nyomtatni.”

Matolcsy a „deviza”-hiteles „forintosításon” nyert kb 600 milliárd forintot, amit „alapítványokba” nyomott.

Igenis lehet vagyont, értéket nyomtatni, csak meg kell jelenjen a közlönyben ez a nyomtatás.

Jogi eszközökkel meg lehet görbíteni a valóságot.

Ki járt jól vele? Én nem. De értem mit mondasz, köszi a hozzászólást!