Mostanában nagyon sokan találtok meg a közelgő válság, az ingatlanok, hiperinfláció és az arany kapcsán. Kisebb-nagyobb beszélgetések is kialakultak ezzel kapcsolatban. Eshet-e az ingatlanok értéke? Mi az arany szerepe? Hogyan védekezzünk egy válságban. Úgy gondolom, hogy mindenkinek hasznára válna, ha megosztanék néhány gondolatot ezzel a négy témával kapcsolatban.

Összeszedtem egy történetet, ami talán mindenki számára érdekes lehet, jó kis történelmi, gazdasági kalandozás. Fontos, hogy egy másik cikket is elolvass ezzel kapcsolatban. Ez rávilágít a pénzügyi rendszer olyan részeire, amiről szerintem nem tudsz és kiegészíti ezt a témát.

Ha valami mozgalmasabbra vágysz, megnézheted videós formában:

m

m

Talán kezdjük ott, hogy közeleg-e egy válság?! És ezt is két részre bontanám. Egyrészt a gazdasági ciklusok alapján és amit eddig mondtam nektek, nem is kérdéses, hogy jön-e hitelválság, gazdasági válság, de nem tudom mikor. Ettől még ugyanúgy érdemes befektetned hosszú távra és a minőséget szem előtt tartva, én is ezt teszem. Az ingatlanok ára leeshet akár felére is, ahogy 2008-ban történt. Ha ingatlant vettél mondjuk 5 éve és nem kell eladnod a következő időszakban sem, akkor nagyon jó neked. De mindez úgymond „sima ügy”, pánikok jönnek-mennek, hozzá tartozik a befektetések világához. Dupla zárójelben mondom, hiszen kezdőknek nem valami kellemes időszakok ezek.

m

Mi a valódi probléma?

Másrészről viszont felmerül a monetáris válság lehetősége, erről viszont már érdemes többet beszélnünk, hiszen ilyen talán egyszer-kétszer fordul elő életünkben. Itt jön a képbe az amit a FED művelt január végén, miszerint türelmesek a kamatemeléssel és felvetődött a kamatcsökkentés és újabb QE program lehetősége is. Egyszerűen arról van szó, hogy a piacok nem tudnak meglenni a drog nélkül, az ingyen pénz nélkül. Megint 2009 jut eszembe, amikor a jó hírek voltak a rossz hírek és a rossz hírek a jó hírek. Most a gazdaság belelépett a kutyagumiba, de ennek örülni kell, hiszen jöhet a QE program? Csak még tovább fújják a buborékot, még több pénzt nyomtatnak, ami még értéktelenebbé teszi a pénzt és emiatt eljuthatunk a bizalomvesztéshez.

Arról már az IMF elnök asszonya is többször beszélt, hogy reset-re van szükség, egy új pénzügyi rendszerre. Szóval kezdeni kel valamit azzal, hogy a dollár az uralkodó deviza, másrészt borzasztóan növekszik ad adósság a világban. Annak, hogy ez hogyan fog megvalósulni több megoldása lehet, ebből csak egy az arany alapú rendszer, de bármit is eszelnek ki biztosan megváltozik az egész világ felállása. Akkor is lesz profitorientált vállalkozás, akkor is be fogjuk fektetni a pénzünket, de máshogy fogjuk mérni az eredményt. Ennek a rendszernek ahol az adósság problémáját még több és még több adóssággal igyekszünk megoldani, valószínűleg a következő 10-15 évben vége lesz. A történelem egyébként arról is szól, hogy hogyan változtatták meg a pénzügyi rendszert újra és újra. Ez a rendszer, ahol a jegybank egyik feladata a pénzünk értékének megőrzése, hogyan beszélhet 3%-os inflációs célról? Hiszen ez szép lassan kiöli a pénzünk vásárlóértékét. Vagy ez a rendszer meddig fenntartható, ahol a folyamatos államháztartási hiányt lényegében inflációval fizetik vissza? Emlékszel még, hogy bemutattam, hogy a dollár már hivatalosan is elvesztette az értékének 96%-át? Ez a lassú megoldás, de több módszer is elképzelhető ennek gyorsítására.

Az egyik megoldás az, hogy hiperinflációval eltüntetik a dollár értékét és az adósságot értéktelen dollárral fizetik vissza. Nem őrültem meg, most nincs hiperinfláció, bőven van termék a boltok polcain, most egyáltalán nem kedvez a helyzet a hiperfinflációnak. De még a bizalom sem veszett el, igaz?

Vagy ha olyan jó megoldás pénz nyomtatni, akkor most miért nem visszük le a kamatszintet nullába és nyomtatunk minden embernek 100 trillió dollárt? Sarkítok, hogy egyszerűbb legyen érteni. Nyilván te is látod, hogy ez a módszer nem vezet semmi jóra, mégis hasonló rendszerben élünk most.

Na mindegy, könyveket lehetne írni erről, de már 2011-ben Mark Carney a Bank of Canada elnöke is azt nyilatkozta, hogy a pénzügyi rendszerünk az összeomlás szélén áll, elérkezhet a Minsky-pillanat. Ezt egy amerikai közgazdászról nevezték el és arról szól, hogy sokáig élveztük a hitel nyújtotta lehetőségeket, de végül eladósodtunk. Hogy ezt kezeljük, eladjuk az eszközöket, még a jó befektetéseket is, köztük az állampapírokat. Már talán ez történik, a jegybank vásárolja fel az állampapírokat. Ez odáig fajulhat, hogy az összes állampapírt a jegybank vásárolja fel. Ha ez bekövetkezik, akkor az emberek elvesztik a bizalmat a pénz iránt és ez hiperinflációt okoz.

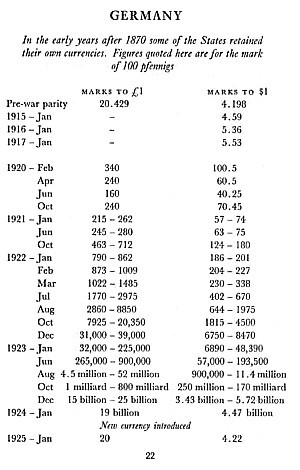

De a bizalomvesztéshez, hiperinflációhoz többféleképpen eljuthatunk, az adósság leírásának ez az egyik államok által kedvelt módszere, de érdemes megbeszélnünk, hogy ilyen esetben mi történik a részvényekkel, az ingatlannal és a nemesfémekkel, történelmi példák alapján. A legfrissebb példa Venezuela, előtte Zimbabwe, Argentína is lehetne példa, most leginkább a német hiperinflációt mutatom be.

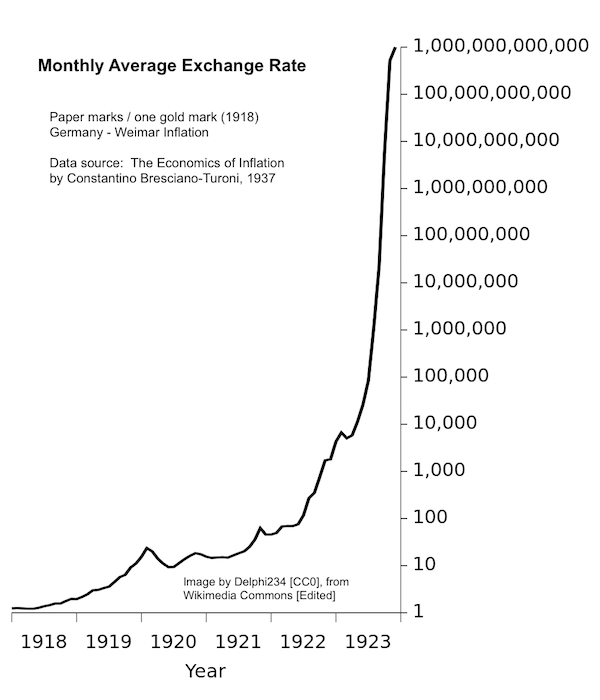

A következő ábra megmutatja, hogy hány márkát kellett fizetni egy angol fontért és egy amerikai dollárért a német hiperinflációs időszakban.

m

Az ingatlan

Tehát el tudok képzelni egy ilyen válságot a jövőben és nagyon hasznos megbeszélnünk mi történik ezekkel az eszközökkel ilyen esetben, mert találni benne tanulságokat bőven. Visszatérve a lakásokra, ebben az esetben a lakások értéke töredékére esne vissza. Miért? Erre egy kérdéssel válaszolnék. Miért magas most a lakások értéke? Mert sok a vevő. Miért sok a vevő? Azért mert „mindenki” fel tud venni hitelt. De ha a kamatszint megemelkedne akár csak 15-20%-ra vagy e fölé, ha mondjuk nagyon magas lenne az infláció, akkor leállna a hitelezés. Hiszen hiperinflációban csak akkor adnál kölcsön valakinek, ha nagyon magas kamatot kérnél, hiszen jövőre már fele annyit sem érne amit visszafizetnének. De ilyen magas kamatot senki nem lenne képes fizetni, ezért fel sem vennék a hitelt. Úgyhogy egyik oldalról sem lehetséges. Ha nincs hitel, rögtön elfogynak a vevők.

De megérkeznek az eladók, hiszen egy ilyen válságban rengetegen veszítenék el a munkájukat és nem tudnák fizetni a jelenlegi törlesztőjüket. Sokan úgy fizetik ki a törlesztőt, hogy kiadják az ingatlant és abból a bevételből fizetnek. De ha egy ilyen nagy válságban a bérlőd elveszti a munkáját, nem fogja tudni fizetni a bérleti díjat és így te sem tudod fizetni a hiteled. Azok közül is sokan eladnának, akik már kifizették az ingatlanukat és teljesen az övék, hiszen nem mindenki tudná fizetni az ingatlan adóját. Tudom, hogy Magyarországon MÉG nincs ingatlanadó, amit évente fizetned kéne, de a világ sok részén igen. Az állam pedig nagyon érdekes adókat és megoldásokat tud alkotni, ha pénzre van szüksége. Szóval leesne az ingatlanok értéke.

Valaki küldött nekem egy sztorit Argentínából. Emberünk kinézett magának egy penthouse lakást a város egyik legszebb környékén a Four Seasons hotellal szemközt. 650 ezer dollár volt az ára. A hiperinflációs válságban 95 ezer dollárért vette meg a vevő és az eladó ragaszkodott hozzá, hogy amerikai dollárban fizessék ki és készpénzben, hiszen az amerikai dollárban bízott szemben a helyi valutával.

Mielőtt megkérdeznéd mi fog történni a hiteleddel, természetesen ez sem rajtam múlik, de általánosságban a változó kamatozású hiteled soha nem fogod tudni visszafizetni, mert a kamatszint olyan mértékben emelkedik. A fix kamatozású hitel ebben az esetben biztosabb választás, de mivel elvesztheted a munkád, nem biztos, hogy fogod tudni fizetni (ugye olyan világról beszélünk, ahol az adósság az egyik legrosszabb dolog).

A német válság egyébként kedvezett a bérlőknek, mert bár emelkedtek a bérleti díjak, de ez az emelkedés nem tudott lépést tartani az inflációval.

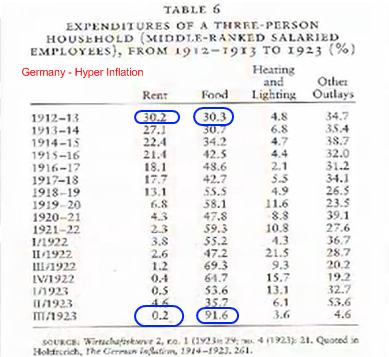

A következő ábra azt mutatja be, hogy eleinte Átlag Béla a jövedelme 30 százalékát fordította bérlésre, lakhatásra, ennivalóra pedig szintén 30 százalékot (igaz még a háború előtt), de 1923 őszére már csak pici összegbe került a bérlés az ennivalóhoz képest. Az utóbbi volt az igazi probléma.

m

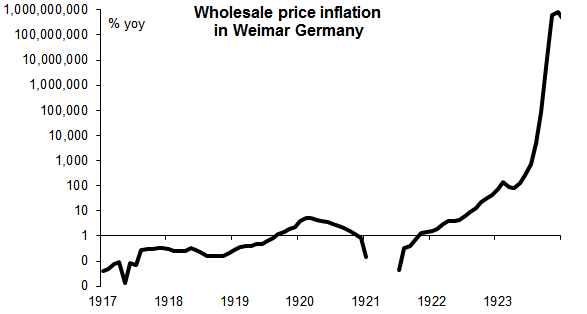

De most ugrik a majom a vízbe! Ugyanis bár az ingatlan értéke leesik, az ára mégis emelkedik! Ez a nominális zavar a fejünkben, ami a fiat pénzek tulajdonsága. Ugyanis hiába látunk magas árat, nagyobb számot, attól még lehet kevesebb az értéke. Erre ki fogok még térni egy kurzus kapcsán. De Zimbabwe-ban lehetsz milliárdos, és éhen halhatsz mert nem tudsz venni belőle egy kenyeret sem. Növekedhet a fizetésed, de valójában nem tudsz több terméket venni a boltban. A következő ábrán ezt láthatod, az árszínvonal megemelkedik a pénz romlásával együtt.

m

A részvények

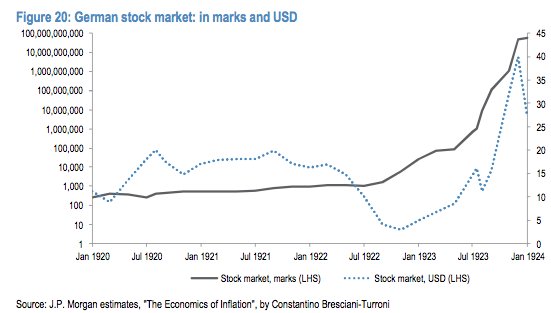

És ha a fizetőeszköz értéke csökken, akkor többe és többe kerül az értékállónak tartott termékek ára. A lakosság pedig igyekszik magától érthetően olyan dolgokat venni, amik szerintük őrzik az értéket, amennyire csak lehet. Ezért lakást is vesz aki tud és részvényeket is. Hiszen kevesen tudják, de a részvény is egy reáleszköz. Így az egyre inkább értéket vesztett devizában számolva egyre többet ér egy részvény is. Persze óriásit ralizik a részvénypiac, de mégsem ér a végén olyan sokat az egész. A következő ábrán azt látod, hogy dollárban mérve (kék szaggatott vonal, jobb oldali tengely) a részvénypiac először leesett a 20 körüli szintről mondjuk 3-4-re, hiszen lebénult a gazdaság, majd megemelkedett az értéke és 25 felett állt meg. Dollárban számolhatjuk az értékét, német márkában pedig az árát (ez utóbbi a fekete vonal és a bal oldali logaritmikus tengely tartozik hozzá).

m

Az arany

A másik eszköz aminek emelkedik az ára és értéke is, az az arany és az ezüst. Hiszen az arany az pénz, egy univerzális pénz, amit a világon mindenhol elfogadnak és 1000 éve bizonyítja az értékállóságát, a biztos menekülőeszköz az emberek fejében. Tehát a nemesfémek árfolyama nagyon megemelkedik hiperinflációs válságban. A következő ábrák ezt hivatottak bemutatni.

m

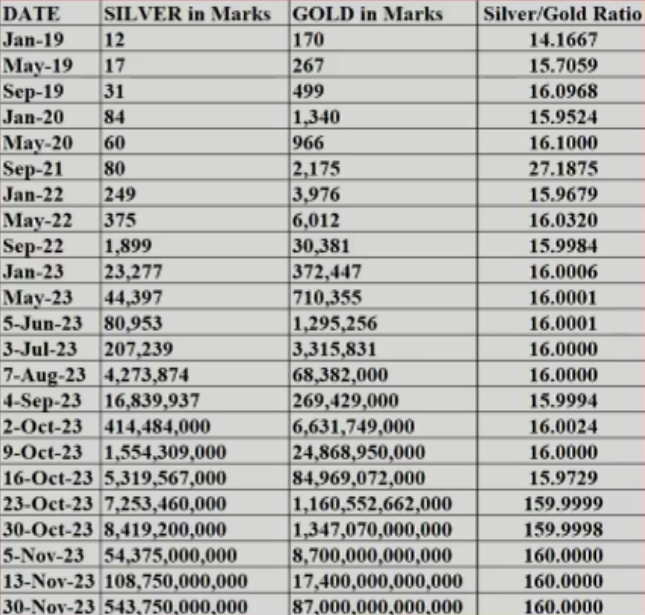

Ez a táblázat az ezüst, az arany és a kettő arányának változását mutatja.

m

Sokszor az állam igyekszik elvenni az aranyat ez előtt arra hivatkozva, hogy ezzel támogatják a pénz értékét, és ezért sokan például numizmatikai aranyat vesznek. Erről nem szeretnék most sokat beszélni, általánosságban elmondható, hogy az arany nagyobb érték megőrzésére használható ilyen esetben, az ezüst pedig inkább lesz olyan pénz amit elfogadnak válság alatt is és használhatod arra, hogy ne halj éhen. Ezek nem csak tartják az értéküket, hanem növekszik a vásárlóértékül is ebben az időszakban. És neked a vásárlóérték a fontos. Azért itt is megjegyezném, hogy azok számára akik most ilyen válságra készülnek az élelmiszer fontosabb, mint aranyat venni, érthető okokból. Valaki például írta, hogy több élesztője van, mint egy szupermarketnek.

De érdemes tudni, hogy az arany megőrzi az értékét és amikor a piacok megtizedelődtek, akkor az okos pénz átkonvertálja az aranyat pénztermelő eszközökre, például ingatlan és részvény, ilyenkor nagyon nyomott áron vásárolnak be belőle! Hiszen a történelmi példák alapján az aranyra lesz kereslet, lesz likviditása. Ezért mondtam nektek, hogy a nemesfémek számomra is pénzt jelentenek és szerintem is fontos a nemesfém biztosítás. Ha ez megvan, akkor élheted tovább az életedet, de én minél többet tanultam a fiat pénzről, annál inkább láttam, hogy ez csak idő kérdése, de előbb-utóbb vége lesz. Jönnie kell egy új rendszernek, és az átmenetet valahogyan át kell vészelni. Aki tanul erről, és ezt csak javasolni tudom, az meg fogja látni, hogy miről írtam egy korábbi blogbejegyzésben és miről beszélt Alan Greenspan is egyébként már 1966-ban.

És ezért van az, hogy ha emelkedik az arany ára dollárban, akkor nem igazán az arany erősödött, hanem a dollár gyengült. Például most január végén, amikor nyilvánvalóvá vált a következő kör monetáris könnyítés lehetősége, az arany ára megemelkedett, hiszen a piac igyekszik beárazni a dollár gyengülését, ez pedig arany erősödést jelent.

m

És ha engem kérdezel, ezért igyekeznek elnyomni a nemesfémek árfolyamát, mert ha az arany ára emelkedne, akkor elveszne a bizalom a dollár iránt. Az pedig, hogy ezt mesterségesen elnyomják nem csak összeesküvés elmélet, hanem tény, számos esetben kiderült már, bár a hatóságok szemet hunynak felette, hát ezért.

Az arannyal kapcsolatban pedig azt szeretném még elmondani, hogy a korrelációja a részvényekkel nulla. A korreláció azt jelenti, hogy ha a korreláció 1, akkor tökéletesen együtt mozog a két eszköz. Ha az egyik emelkedik 10%-ot, akkor a másik is emelkedik 10%-ot. Ha a korreláció mínusz 1, akkor tökéletesen ellentétesen mozognak. A legtöbben azt gondolják, hogy a korreláció mínusz 1. Bár ez részben igaz a pánikok elején, de valójában a korreláció nulla körüli, tehát van amikor együtt mozognak és van amikor nem.

És azért is jó az arany a portfólióban, mert sok eszközökkel szemben az aranybank nincs kockázata senkivel szemben, ez pénz. És a diverzifikáció az a kockázat elosztását is jelenti, és vannak időszakok, amikor a kockázatmentes eszközök iránt megemelkedik a kereslet, ezért is menekülőeszköz.

Továbbá, nehogy valaki azt gondolja, hogy az arany az megtakarítás. Legalábbis az én világképemben biztosan nem az. Ez helytelen cél. Az aranynak valóban nincs hozama, nem fizet kamatot, hiszen ezeket azért kapod, mert kockázatot vállalsz. Az arany viszont maga csak pénz, idézőjelben kockázatmentes eszköz, a történelem során és elsődleges monetáris szerepét tekintve is kockázat mentes pénz, a megfelelő formában. Ezért nem megtakarítás. És megbeszéltük, hogy mi emberek adunk neki értéket, egyébként valóban nem lehet például megenni, iparilag kis mértékben használják.

És nehogy valaki azzal jöjjön, hogy aranyat vettem 2 hónapja, mikor fog már felfelé menni az ára?!!!

Most már jobban érted az arany szerepét, hogy elolvastad a korábbi cikket és ezt a cikket. Én például nem vennék aranyat befektetésként vagy hogy arra spekuláljak, hogy egy válságban felmegy az ára. Az sem érdekel, ha 2 ezer vagy 7 ezer dollár lesz az árfolyam, számomra a monetáris válság esetén lesz értéke, reset és/vagy hiperinfláció esetén. Ez sajnos olyan probléma, mint a többi pénzügyi probléma, hogy amikor már jelentkezik és egyértelmű a probléma, akkor már késő tenni ellene valamit.

Egyénként pedig bár ebben a cikkben főleg az ingatlanok árnyoldaláról olvashattál, de ez a dolog csak egy része és nem jelenti azt, hogy rossz ötlet lenne ingatlant venni, csak ugyanúgy teljesülnie kell a feltételeknek, mint minden más befektetés esetén is.

Sokat jelentene nekem, ha feliratkoznál a hírlevelemre és ha nem szeretnél semmiről sem lemaradni, akkor kövesd a Facebook oldalam vagy a Youtube csatornám! A Klubot, benne sok számodra hasznos értékkel, itt találod!

Katt ide és nézd meg ezt a cikket videós formában is!Kérdezz bármit a Telegram app-on keresztül!Csatlakozz a Facebook oldalhoz, hogy ne maradj le semmirol!