Ebben a cikkben megnézzük, mit kell mindenkinek tudnia aki most állampapírba fektet. Hogyan lehetséges kivédeni az emelkedő kamatkörnyezet káros hatásait, ha mégis állampapírba szeretnénk fektetni a pénzünket, vagy annak egy részét? Mutatok egy kiváló stratégiát ehhez!

Egy öt részes sorozat harmadik részét olvashatod most, ezzel a sorozattal szeretném lezárni a kötvény és állampapír iskolát. Szerettem volna, ha ez kicsit más lesz, ha különlegesebb lesz, úgyhogy az ehhez készült videó még csak egy „pilot”.

Az első részt itt, a másodikat itt, a negyediket itt, az ötödiket pedig itt találod.

Ha szeretnéd, nézd meg videós formában, itt bővebben kifejtem a gondolataimat:

És akkor mit lehet tenni? Milyen stratégiákkal lehet ezt kivédeni úgy, hogy a kecske is jóllakjon és a káposzta is megmaradjon?! Egyáltalán lehetséges?

Ez összetettebb kérdés, de lehetséges. Ugye attól, hogy emelkedik a kamatszint, és ezzel szeretnék mindenkit megnyugtatni, a kötvény mint befektetés nem veszti el a kvalitását, továbbra is képes azt az értéket adni amiért benne van a portfólióban. Néha minden eszközosztályra rájár a rúd… Tehát elsősorban azok nyugodhatnak meg, akik hosszú távra terveznek kötvényekkel, akik esetében diverzifikációs célt szolgál, akik stabil bevételt várnak tőle, értik mit vásároltak és miért. Ők még hasznot is húzhatnak belőle. Mindjárt kifejtem miért.

Viszont, mint minden befektetési formánál, azok akik pánikolnak, akik a kötvényekkel csak a hozamot kergették, akik csak a könnyű hozamot látták benne, akik felültek egy aktuális kötvényalapra látván az elmúlt évek emelkedését, akik ugrálnak az alapok között, és a legtöbb kisbefektető viselkedése ilyen, azok majd azt látják, hogy az alapjuk árfolyama esik és veszteséggel fognak kiszállni. Ők a spekuláló csoportba tartoznak, nem tekinthetjük őket valódi befektetőnek.

Tehát, először is el kell döntenünk, hogy melyik szellemiségű csoportba tartozunk most és melyikbe szeretnénk kerülni.

Milyen megoldásokat, stratégiákat ismersz?

Vannak olyan általános érvényű igazságok, amik hasznosak lehetnek emelkedő kamatkörnyezetben. Az egyik legalapvetőbb az, hogy nem kötvényalapot vásárolunk, hanem közvetlen kötvényeket és azokat lejáratig tartjuk. Ha eltekintünk a partnerkockázattól, akkor a kötvények ugyanúgy fognak kamatozni és a végén visszakapjuk a pénzünket. Hasonlóan a részvényekhez, itt is érdemes nyugodtnak maradni, nem kapkodni, hosszútávú stratégiát követni.

Ha mindenképp csinálni szeretnénk valamit, mert viszket a tenyerünk, akkor is van mit tenni. A másik részmegoldás lehet a duráció (átlagidő) csökkentése. Olyan kötvényeket lehet érdemesebb vásárolni, amiknek rövidebb az átlagideje, közelebb van a lejáratuk. Hiszen ezek kevésbé érzékenyek a kamatszintek változására.

Harmadik részmegoldás lehet a kötvénylétra stratégia. Ennél sokkal jobbat nehéz találni. Ebben az esetben választunk néhány emelkedő lejáratú állampapírt, mondjuk például 6 hónapos, 12 hónapos és 18 hónapos lejáratú papírokat. Vagy mondjuk 1, 2 és 3 év lejáratú papírokat, stb. Ezek közt egyenlő arányban felosztjuk a pénzünket és megvesszük őket ma. Amikor aztán lejár a 6 hónapos papír, az arából veszünk egy 18 hónaposat. Amikor lejár a 12 hónapos, abból a pénzből veszünk ismét egy 18 hónaposat. Mindig 18 hónapos papírokat veszünk, ahogy fél évente lejárnak és úgymond lépkedünk a létra fokain felfelé.

Az 1, 2 és 3 év lejáratú esetben pedig évente vannak lejárataink, és mindig 3 éves lejáratú papírt veszünk. Azért jó ez a megoldás, mert rövidítettünk a lejáraton, így kevésbé érzékeny a dolog. Másrészt ahogy haladunk előre az időben, folyamatosan emelkedő kamatozású papírokba fektetjük a pénzünket, folyamatosan növekvő profit mellett kötjük le a pénzünk és nem ülünk benne egy 10 éves papírban ami erősen veszít az értékéből. Az egész automatizálható és folyamatos készpénzáramlásunk is van. Adott egy stratégia, ami persze nem csak emelkedő kamatkörnyezetben használható és saját magunkra szabhatjuk.

Ez nagyon tetszik! Ezt miért nem tanítják az iskolában???

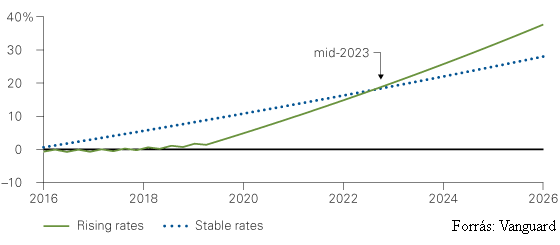

Sőt, szerencsénkre a Vanguard modellezte is ezt számunka, így már csak meg kell nézni mire jutottak. Szerintük, ha tudsz várni, tehát hosszú távra fektetsz be, akkor egyre magasabb kamatozású papírokba fektetheted be a megszerzett kamataidat. Hasonlóképp működik ez, mint a kamatos kamat. Valóban, az első években negatív a hozamod, viszont később a kamatozás növekedésével ez erősebben növekszik, mint ha változatlan lett volna a kamatszint. Persze ez akkor működik, ha a befektetési időtávunk jóval hosszabb, mint a kötvényeink átlagideje. Biztosan be lehet linkelni ezt a tanulmányt, érdemes megnézni, de legyen bennünk a kisördög, ők azért ezzel a saját termékeiket reklámozzák. Itt találod ezt a 4. oldalon.

Milyen megoldások vannak még?

Milyen hosszú a műsoridő? Érdemes lehet változó kamatozású kötvényeket vásárolni a fix kamatozású helyett. Mert, ha mondjuk a kamatozás függ a kamatkörnyezettől, rögtön csökkent a kockázat.

Ilyenek a magyar Államkincstárban is elérhetőek. Az allampapir.hu oldalon mindenki megtalálja a részleteket, hogy milyen állampapírok vannak, mindent el tudsz róluk olvasni. Először is ott a bónusz állampapír, ami az elmúlt néhány egy éves diszkont kincsárjegy átlaghozamát veszi alapul és ezen felül ad egy kamatprémiumot. Másrészt ott van a prémium állampapír, ami az előző éves inflációt veszi alapul és ezen felül ad kamatprémiumot.

Tehát, ha úgy tetszik a bónusz papírral arra fogadunk, hogy növekedik a diszkont kincstárjegyek hozama, míg a prémium papírral az kedvez számunkra, ha növekszik az infláció. Mivel ezeknek változó a kamatozása ezért rövidebb távon gondolkodóknak talán jobb választás, ezek talán kevésbé érzékenyek a kamatkörnyezet emelkedésére.

ETF szinten mik jöhetnek szóba?

Hangsúlyozottan csak olyan ETF-ek, amikről pontosan tudjuk hogyan működnek és mit tartanak. Ha valaki képes ennek utánajárni, akkor ilyen lehet a következő listából valamelyik (véletlenszerű sorrendben). Azt kell megnézned, hogy ezek mit tartanak, az ETF hogyan viselkedik, és hogy pontosan mire van szükség a saját portfóliódban, milyen költséget tudsz még felvállalni.

- Guggenheim Floating Strategies Fund (GIFIX)

- iShares Floating Rate Note Fund (FLOT)

- SPDR Barclays Capital Investment Grade Floating Rate ETF (FLRN)

- Market Vectors Investment Grade Floating Rate ETF (FLTR)

- iShares Global Inflation Linked Govt Bond UCITS ETF (IGIL)

- iShares USD TIPS UCITS ETF (ITPS)

- Schwab U.S. TIPS ETF (SCHP)

- SPDR Barclays TIPS (IPE)

- PIMCO 1-5 Year U.S. TIPS Index ETF (STPZ)

- iShares TIPS Bond ETF (TIP)

- Vanguard Short-Term Bond ETF (BSV)

- PIMCO Enhanced Short Maturity Active ETF (MINT)

- SPDR Double Line Total Return Tactical ETF (TOTL)

- iShares Floating Rate Bond ETF (FLOT)

Egy pillanatra álljunk meg mert említetted, hogy nem érdemes nagyon hosszú lejáratú magyar állampapírokat venni. Miért mondod ezt?

A történet innen folytatódik….

Ha tetszett ez a cikk vagy videó, kérlek oszd meg másokkal is! Ha szeretnél nekem segíteni, iratkozz fel a hírlevelemre (ritkán kapsz tőlem levelet, akkor is a te érdekedben) és ha nem szeretnél semmiről sem lemaradni, akkor kövesd a Facebook oldalam! Annak is örülnék, ha megosztanád a véleményed alul!

Katt ide és nézd meg ezt a cikket videós formában is!Kérdezz bármit a Telegram app-on keresztül!Csatlakozz a Facebook oldalhoz, hogy ne maradj le semmirol!

Szia Péter,

Ha valaki közvetlenül külföldi államkötvényeket szeretne vásárolni az ETF alapok helyett, tudsz erre megoldást ajánlani? Pl. Brazil vagy orosz kötvényekre hol lehet keresni, illetve hol lehet őket közvetlenül megvásárolni?

Köszönöm!

Ez jó kérdés, talán az adott ország intézményei segítenek benne.