A forint mostani gyengülése miatt sokan kérdezitek érdemes-e állampapírt venni? Mihez kezdesz a hozammal, ha azt úgyis elviszi a forint gyengülése? Szeretnék segíteni akkor is, ha nem olvastad el a könyvem. Most megmutatom mit kell erről tudnod, hogyan kell erről gondolkodnod. Megbeszélünk kettő fontos dolgot ezzel kapcsolatban, az egyik az inflációs gyengülés lesz, de elsőként nézzük a kamatfelárat.

.

Ha szeretnéd megnézheted videós formában is:

Ha nem szeretnél lemaradni a hasznos újdonságokról, akkor kattints ide és iratkozz fel a Youtube csatornámra!

.

Mi az a kamatfelár?

Említettem már ezt a fogalmat például amikor arról beszéltem érdemes-e Ausztriába vinni a megtakarításod. Elmondtam, hogy a nagyobb kockázat miatt a piac magasabb hozamot vár el.

Tehát ott ül Jürgen, a német bankár, Frankfurtban az irodájában és látja, hogy befektetheti a pénzét német állampapírba, de akkor semmi hozamot nem kap, sőt még fizetnie is kell. Egyébként láthatna pozitív hozamot is, most mindegy. Azt is látja, hogy a magyar állampapírok több százalékkal magasabb kamatot fizetnek. A bolondnak is megéri, vagy nem?

Mi az ő kockázata? Lehet, hogy a forint befektetése 3-4-5 százalékkal magasabb kamatot fizet, de az csak akkor ér valamit, ha közben a forint kevesebbet gyengül mint 3-4-5 százalék. Hiszen a végén neki euro-ban kell elszámolnia. És mivel a forint kockázatosabb, a piacon csak akkor tud az ÁKK állampapírokat eladni, ha ezért a kockázatért cserébe magasabb kamatot, kamatprémiumot fizet.

Hasonlóképp, ha az OTP mondjuk 1 százalékos kamatért cserébe euro-hoz jut, azt nem fogja 2 százalékos hitelként továbbadni Átlag Bélának, mert a végén neki euro-ban kell fizetni és mi van, ha a forint többet gyengül évente, mint 1 százalék?

Ez jelenti azt, hogy a forintnak kamatfelára van. Ebből kettő dolog következik.

.

Mit jelent ez a pénzünkre nézve?

1 Bár a magasabb állampapír kamatokkal nagyjából kompenzálva vagyunk a forint gyengülésével szemben, de azért nincs kolbászból a kerítés. Ha túlságosan jól lennénk kompenzálva a veszélyért, ha túl könnyű pénzt jelentene a magasabb forintkamat, ha ingyen ebéd lenne állampapírt venni, akkor azt a piac már beárazta volna, ezzel megszüntetve az ingyen ebédet. Ezt nagyon jól véssétek az eszetekbe!

És bár okolhatnánk a veszélyért Matolcsy Györgyöt vagy Orbán Viktort, elvégre is Matolcsy György nyomja meg a gombot a kamatszinten, de ezért mégsem ők a hibásak. A fő oka ennek Mario Dragi, az Európai Központi Bank elnöke, ő adja ehhez a fő irányvonalat és az ő negatív kamatpolitikája. Néhány nappal ezelőtt végeztem egy elemzéssel, ami megmagyarázta mihez vezethet ez az egész és az eredmény nem a megtakarítóknak kedvez, főleg nem a devizában megtakarítóknak, ami a 99%.

És ma olyan világot élünk, ahol a kötvények buborékban vannak. Ahol állampapírokkal nem lehet értelmes hozamokat elérni. Ahol marad ez a szitu és erre jöhet a magasabb infláció is a jövőben. Ez ellen nincs egyszerű menekvés. Olyan meg főleg nem, hogy az állam kerget téged, hogy adjál már neki hitelt, mert az nagyon megéri neked! Ott valami nem stimmel…

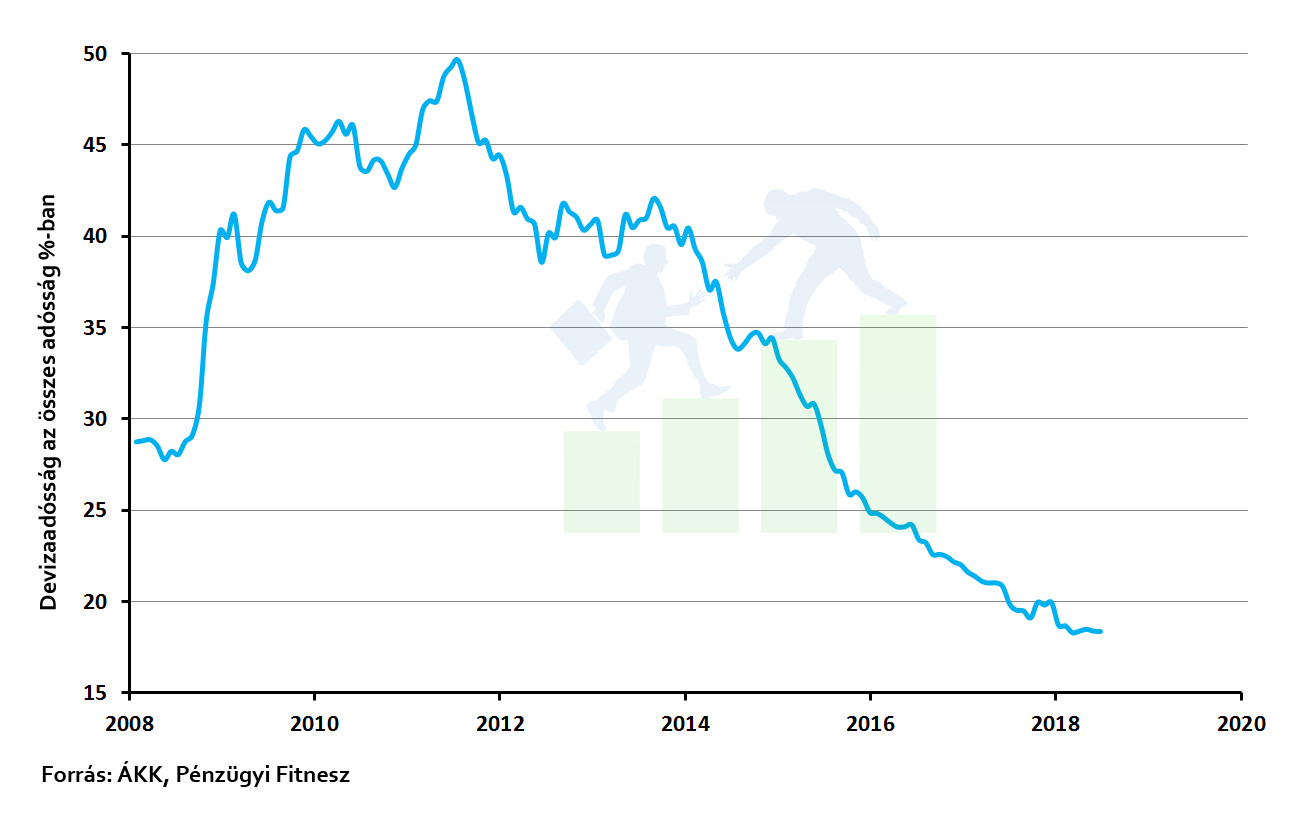

2 Magyarország részben a külföldiek felé van eladósodva, például nekem is van eurós állampapírom, ezért nem szeretné, hogy nagyon gyengüljön a forint, mert akkor sok forintba kerülne neki fizetni az euró hitelét.

Másrészt viszont igyekszik csökkenteni ezt a részt és minél inkább a magyar lakosság felé eladósodni forintban, mert akkor semmi nem áll útjában, hogy a további forintgyengüléssel serkentse a gazdaságát, ahogy azt egy korábbi videóban elmagyaráztam. Legalább a növekedési hitelprogram jelentését nézd meg, fogod látni miért jó, ha gyengébb a forint.

Ezért minél kevesebb államadósság van külföldi devizában, annál nagyobb a veszélye a forint további gyengülésének. Ez látszik is, hiszen a válság után sok devizahitelt kellett felvennünk, amit szisztematikusan le is építettek az elmúlt 10 évben…

.

És az infláció?

Ezt nem fogom Excel táblában levezetni, mert felesleges. De maradjunk annyiban, hogy kis infláció esetén a prémium állampapír jól véd az infláció ellen. Viszont ahogy egyre nagyobb az infláció, úgy egyre kevésbé. Hiába fizet magasabb kamatot a magasabb infláció mellett, de

- az inflációt csak késleltetve számolják,

- az infláció eleve hazudik és kisebb értéket mutat a valóságnál,

- a bázis, amire a kamatokat kapod változatlan.

Mindez a nagyobb inflációk esetén jobban látható, főleg hiperinfláció esetén. Sarkított példaként a jó láthatóság érdekében tegyük fel, hogy bekövetkezne az utóbbi, és ki is fizetnék a rengeteg kamatot, akkor sem védene meg az infláció ellen, mert a kamatot olyan kis összeg után kapod, ami már semmit nem ér.

.

Hozamgörbe meredeksége???

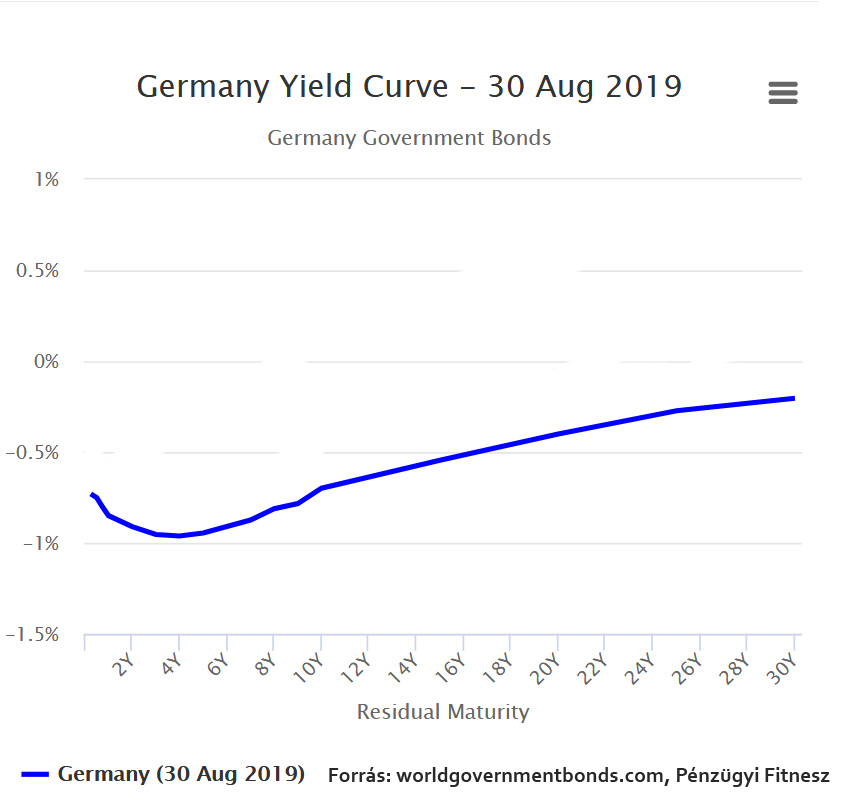

Haladóknak mutatok két ábrát. Az első a német hozamgörbe:

.

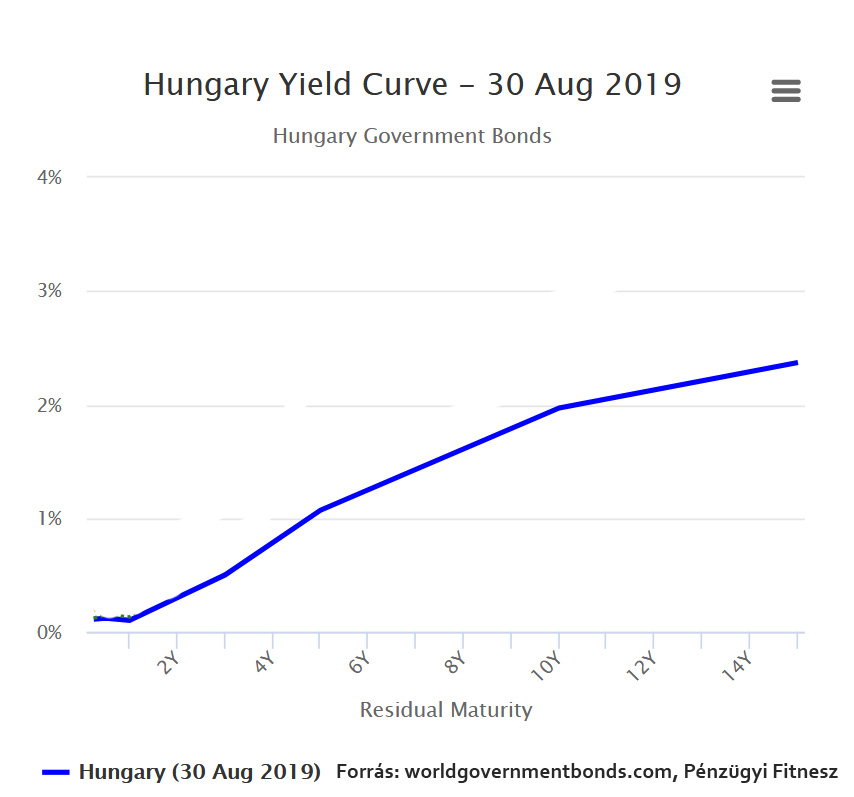

A második pedig a magyar hozamgörbe:

.

Mit lehet ezen észrevenni? Egyrészt külön érdekes, hogy a teljes német görbe negatív tartományban van, de most nem erre szeretnék utalni. Hanem arra, hogy a német görbe nullától 30 évig egyetlen százalékponton belül mozog. A magyar pedig nullától 15 évig két és fél százalékot emelkedik. Tehát sokkal meredekebb a magyar görbe.

Ez mit jelent? Azt jelenti, hogy a piacon csak így eladható. Azt jelenti, hogy a piac szerint magasabb lesz az infláció Magyarországon és Matolcsy nem szeretne kamatot emelni, hogy ezt ellensúlyozza. Matolcsy inkább elfogadja a forint lassú gyengülését a gazdaságélénkítésért cserébe és ahogy már elmondtam fájna a kamatemelés. És ezért a piac magasabb hozamot vár el, ezért meredekebb a magyar hozamgörbe.

.

Összegzés

Ezzel persze nem azt szeretném mondani, hogy ne vegyél állampapírt. Nekem is van. Csak legyünk tisztában a kockázatokkal, ami még ezen túl is van ennél a befektetési eszköznél. És hogy ezt nem arra találták ki, hogy gazdag nyugdíjas éveket alapozhass rá.

Ma nagyon sokan vesznek állampapírt, az állam igyekszik ezt vonzó lehetőségként feltüntetni, te pedig tanulj tovább a befektetések terén, hogy más alternatívákat is betehess a portfóliódba.

.

Remélem hasznos volt számodra ez a cikk! Ha így van, kérlek támogasd a munkámat annyival, hogy megosztod másokkal is, követed a Facebook oldalam, feliratkozol a Youtube csatornámra vagy a hírlevelemre itt.

Katt ide és nézd meg ezt a cikket videós formában is!Kérdezz bármit a Telegram app-on keresztül!Csatlakozz a Facebook oldalhoz, hogy ne maradj le semmirol!

Akkor már csak az a kérdés, hogy milyen alternatív biztonságos befektetések vannak állampapíron kívűl?! Ez azért hiányzik még a cikk végéről ellensúlyozásnak.

Köszi a cikket!

Biztonságos nincs. Minden alternatívának van kockázata és mind magasabb.

Felveszek 1 milliárd forint NHP hitelt, fix 2,5% kamatra, és abból állampapírt veszek 4,99% kamatozásút. Így évente ingyen lesz 25 millió forintom, kockázatmentesen.

Hát jó, akkor nem veszek állampapírt, ez így kockázatos, marad a bankban. Köszi a jótanácsot.

Ne haragudj, de ezt biztos nem mondtam! Ezzel nem értek egyet. És nem ajánlok neked semmit, mert nem tudom a helyzeted.

Világos, csakhogy: „És hogy ezt nem arra találták ki, hogy gazdag nyugdíjas éveket alapozhass rá.”

Ezzel azt sugallod, hogy VAN olyan eszköz, amire gazdag nyugdíjas éveket alapozhatunk. Pedig nincs, csak nem vagy hajlandó bevallani. Mert ami egy kicsit is jobb hozamot nyújt, az extrém kockázatos manapság. Nyilván építhetne magának Átlag Ádám mondjuk Golden butterfly-t, ha tájékozódik, de az már nem 1 eszköz, és csupán azt éri el, hogy más kockázatokat hoz be. Arról nem is beszélve, hogy az átlagember számára már az is óriási siker, ha sikerül egy értékpapírszámlát nyitnia a MÁKnál.

Ha kritizálsz egy eszközt, akkor van értelme közben azt sugallani, hogy van olyan eszköz, amire például gazdag nyugdíjas éveket lehet alapozni? Az olvasó bármivel is beljebb lesz ettől?

Szerintem ennél még az is jobb, ha az összes eszközt kritizálja valaki, mert így inkább rávilágíthat arra, hogy mindenben van kockázat, csak azok a kockázatok nagyon eltérőek, és ezzel még mindig megadja a lehetőséget az olvasónak, hogy tájékozódjon anélkül, hogy reménykedve kutassa a nemlétező szent grált.

Vagy vállald fel, hogy az aranyat promózod, terítsd az igét és öleld magadhoz a felelősséget, az olvasók nagy bánatát az arany évtizedes / -százados esetleges oldalazásából fakadóan. 🙂

Egyébként tökre büszke vagyok arra, hogy ezt – a társadalmi pénzügyi kultúra fejlesztését – felvállalod. Arra szerettem volna kicsit ironikus módon rávilágítani, hogy egy eszköz leszólásával alternatíva mutatása nélkül az ember max legyinteni tud egyet. Van nem hisz neked és veszi a MÁPP-t tovább, vagy hisz neked és marad a bankbetétben. Mert mást nem ismer. Persze lehet, hogy tévedek, nem ismerem a célcsoportod.

Még valami. Sok éve, amikor a pénzemnek kerestem helyet, nagy élvezettel olvastam olyan cikkeket, amelyek makrogazdasági összefüggésekre világítottak rá. Eszközt adtak a kezembe a jobb döntésekhez. Ahogy ez a cikk is a hozamgörbe bemutatásával.

Ezekből a cikkekből nekem személy szerint egyáltalán nem hiányzott az, hogy a szerző pellengérre állítson egyetlen pénzügyi eszközt. Talán ezért nem maradt bennem a cikk végén a kérdés: „Oké, de akkor mégis mibe fektessek?” Hiszen nem hangzott el a cikkben olyan mondat, hogy mibe ne fektessek. Ezen cikk olvasásakor eszembe jutott a kérdés. Valamint a kommentek alapján nem csak bennem merült fel.

Nem ertek egyet. A “piac bearazza” es a “piacon igy adhato el” nem igazak Premium allampapirok eseten: ott epp a piaci (sima allamkotveny) kamatokat fejeli meg az allam koltsegvetesbol, es ez csak magyar devizabelfoldi maganszemelyeknek erheto el. Tehat aki mondjuk Pemap-ot vesz, az a piacon elerheto negativ helyett kap egy allamilag tamogatott 2% feletti kamatot. Szerintem ez lenyeges kulonbseg.