A közelmúlt cikkeiben eléggé körbejártam a témát, miszerint hogyan érdemes pénzintézetet választani, érintettem a külföldi lehetőségeket is, de az osztrák példa eddig kimaradt. Most szeretném megvizsgálni azt a jelenséget, hogy több ezer magyar Ausztriában tartja megtakarított pénzét és mennyire érheti ez meg nekik?

Ha szeretnéd, akár meg is nézheted itt:

Az alapelv

Az Így válassz bankot, brókercéget videóban és cikkben sem a költségekkel kezdtem. Nem véletlenül volt az a negyedik szempont, csak a biztonság után. Ugyanis annál nagyobb költség nincs, mint ha elveszíteném az összes pénzem. Alapelv, hogy ha életünkben egyszerre kényelmetlenség és komoly veszély is fenn áll, először az utóbbival kell foglalkozni.

- Ha az állatkertben a fényképeződ aksija lemerül az kényelmetlenség, de ha közben látod, hogy kiszabadult az oroszlán, először nyilván az oroszlán elől kell elmenekülni, a fényképezőgép ráér.

- Ha az autód lerobban az autópályán, az kényelmetlen szituáció, segítséget kell hívnod, de közben veszélyhelyzetben is vagy, úgyhogy először a szalagkorlát túloldalára kell jutnod és csak azután kezdesz el telefonálni. Érted mire gondolok kényelmetlenség és veszély alatt…

Banális példák, de érted a lényeget… Így van ez a pénzügyeinkkel is. Sokan úgy érzik, hogy Magyarország nem megbízható számukra, komoly veszélyt jelent a pénzükre, emlékeznek még arra, hogy a régi rendszerben egy tollvonással lehetett magánvagyonokat államosítani, ezért inkább Ausztriában tartják a pénzüket. A veszélyhez képest számukra csak kényelmetlenség az ezzel járó nagyobb költség és jogi következmények.

Stabil, nem stabil

Tény, hogy Ausztriában a rendszer sok tekintetben előrébb jár, nem véletlenül szeretnénk utolérni Ausztriát és ezt például Matolcsy György is többször hangoztatta. A pénzügyi rendszer stabilabb Ausztriában, gondoljunk csak arra, hogy az elmúlt években mennyi brókerbotrány volt Magyarországon, rád bízom eldönteni mennyi emelkedett ebből politikai szintre, vagy hogy eleve mekkora a korrupciós kockázat. Több száz ezer ember kártalanítására volt szükség, a befektető védelmi alapnak hitelt is fel kellett vennie, hogy kezelni lehessen a problémát, miközben Ausztriában 5 ilyen alap működik és SENKIT sem kellett kártalanítani. Ha a magyar kártalanítottak csak 1 százaléka kiviszi a pénzét Ausztriába, már akkor is több ezer emberről beszélünk.

Ausztria egy főre vetített GDP-je négyszerese a magyarnak, tehát gazdaságilag is előrébb járnak, míg Magyarországon egy krízis alakult ki miután 2011-ben államosították a magánnyugdíjpénztárakat. Felmerült az államcsőd lehetősége.

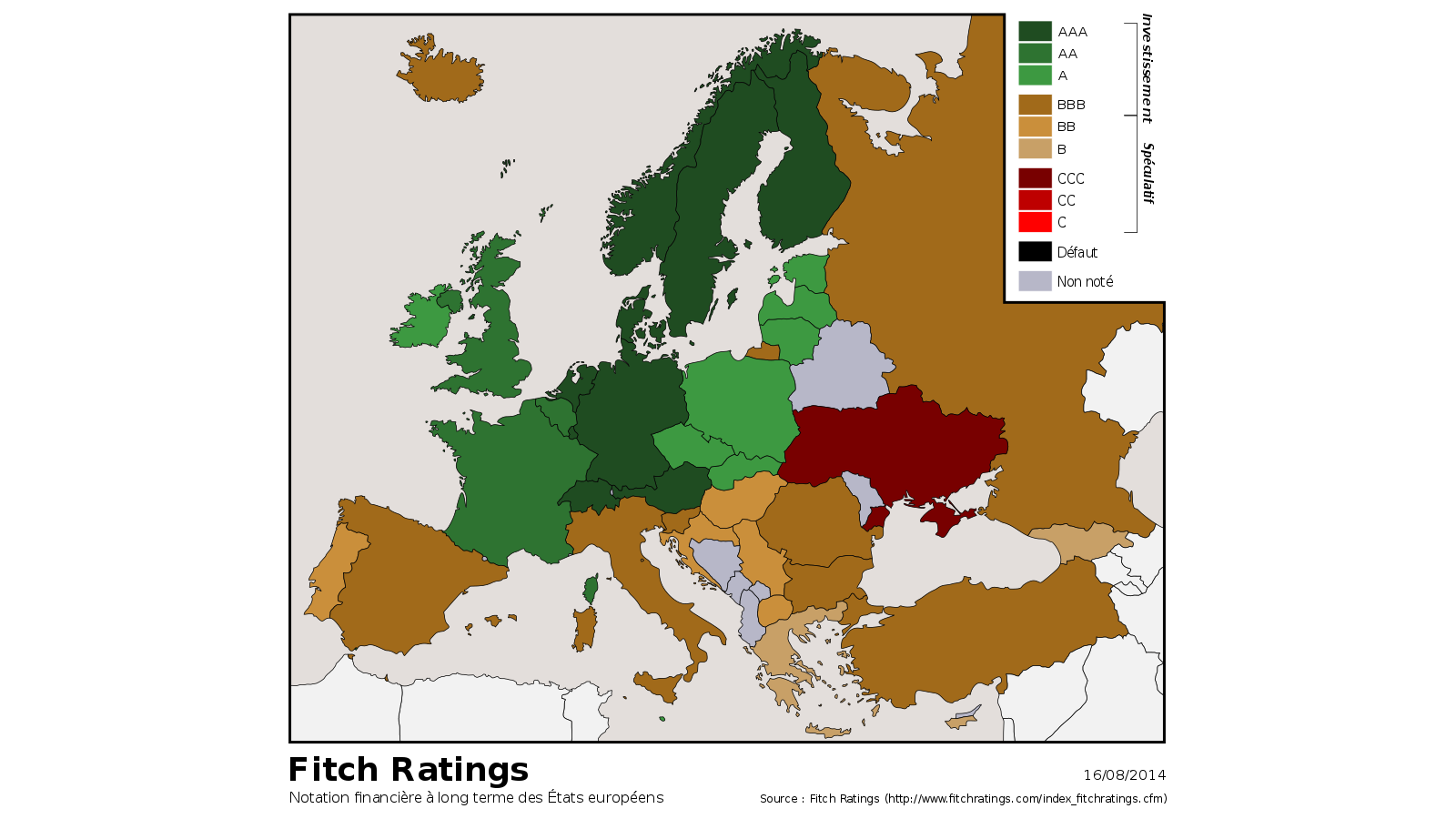

A bizonytalanság tetten érhető az ország hitelminősítői besorolásán is. Ausztria mindhárom hitelminősítő adatai alapján a világ 15 legbiztonságosabb országainak egyike Svájc vagy Németország szintjén, addig Magyarország besorolását csak néhány éve emelték vissza viszonylag jobb szintre, most olyan országokkal egy szintre mint Románia, Namíbia, Azerbajdzsán vagy Bulgária. Ezért tartják sokan megbízhatóbbnak az osztrák pénzügyi rendszert, elég csak átlépni a nyugati határon.

Minél zöldebb, annál jobb!

Tudják ezt az osztrák intézetek is és nem restek megkönnyíteni a magyarok dolgát, kielégítik az igényt. A burgerlandi fiókokban ezért találkozhatsz magyar ügyintézővel, vagy például ezért van fiókja az Oberbanknak Székesfehérvár belvárosában. Ez részben pénzügyi kultúra kérdése, említettem már, hogy a magyar intézetek viszont nem könnyítik meg a külföldiek számlanyitását.

Félelem

Van még egy ok amiért sokan külföldi intézetet választanak, ez pedig a félelem, a bizalom hiánya. Sokat hallom, hogy milliós összeg felett a bankok jelentik a hatóságnak a pénz mozgását. Valaki tudni fogja, az állam tudni fogja, hogy milliós összegem van és hány millió. Nem nehéz kitalálni, hogy ez a szüleim generációjára jellemző, a fiatalok nem emlékezhetnek ilyesmire. Szerinted az osztrák Jürgent zavarja-e, ha a bankja jelent valami hasonló 15 milliós összeget? Már miért zavarná? Netán lopta a pénzt? Vagy egy pillanatra is megkérdőjelezné a magánvagyon szentségét? Egy mai fiatalnak, aki számára nyitott a világ nehéz ezt megmagyarázni. Már miért lenne baj, hogy jelentik mennyi pénzem van ott? Sajnos Magyarországon sokak számára tényleg jogos a félelem.

A másik hasonló eset a vállalkozó, aki szépen elvan a cégével, de nem szeretne növekedni. Egy bizonyos szinten megáll és nem bővül. Fél, hogy ebben az esetben már szemet szúrna valakinek, rátelepedne a politika. Nem egy ilyet hallottam és ez a hozzáállás nyilván rossz a vállalkozónak, de az országnak is, neked és nekem is. Mennyi időnek kell eltelnie, hogy ez megváltozzon?

Mindkét esetben az emberek félelemben élnek, fogalmazhatunk úgy is, hogy nincs rend, vagy ahogy csak szeretnél, de ugyanoda lyukadunk ki: hiányzik a bizalom. Rád bízom, hogy szerinted Ausztriában mi a helyzet ezzel kapcsolatban, jobb-e vagy sem?

Mit tesz az okos befektető?

Ellentmond a fentieknek, hogy már a 21-edik században élünk, az EU tagjai vagyunk, az ország költségvetése stabil, nem szeretnénk államcsődöt és ezeket is figyelembe kell venni. Egy okos befektető nagyon ritkán gondolkodik végletekben, hiszen nem mindentudó, inkább diverzifikál, felkészül több eshetőségre is. Ezért érdemes megfontolni a következőket is.

Mivel Magyarország kockázatosabb ország, a forint a világ számára egy egzotikus deviza, a nagyobb kockázat miatt a piac magasabb hozamot vár el. Ezért fizet Magyarország magasabb állampapír piaci kamatokat, mint Ausztria vagy Németország. (Később elmagyarázom, de az árfolyamkockázatot is meg kell fizetni.) Kár lenne teljesen kimaradni ebből az úgynevezett hozamfelárból amit a forint és az ország adni képes (vagy fizetni köteles). Kezelni kell a kockázatot, természetesen nem teszünk fel mindent erre a lapra, de túlreagálni sem érdemes a kockázatot.

Például 2012 elején amikor komoly félelem volt az emberekben és tömegesen vitték ki a pénzüket Ausztriába, én azt javasoltam és írtam, hogy az államcsődig nem fogunk eljutni, nem érdemes pánikolni és érdemes kihasználni a magasabb kamatokat. Ez akkor nagyon hasznos tanácsnak bizonyult, aki akkor, a pánik idején vett magyar állampapírt az magas hozamon fialtathatta a pénzét. Sőt, Jürgen még duplán is hasznot húzhat egy ilyen befektetéssel, de erről majd később.

Összefoglalásképp

Ebben a cikkben röviden összefoglaltam, hogy miért tartja sok magyar Ausztriában a pénzét és hogy szerintem nem érdemes (jelen helyzetben) átesni a ló túloldalára. A magam részéről a magyar állampapírok része a portfóliómnak, van állampapír stratégiám, de emellett kezelem a kockázatot és például az államkincstáron kívül magyar tulajdonú intézetben nem tartok pénzt. Érdemes számolni a magyar hozamfelárral, érdemes reálisan gondolkodni ami a kockázatokat illeti és eszerint alakítani a befektetéseidet. Nagyon sokan élnek külföldön és kapják euróban a fizetésüket, ők alapvetően jól teszik, ha befektetéseik egy részét forint eszközökben tartják. Diverzifikációs célból is érdemes ezt megfontolni.

Ezzel egyenlőre lezárom a hogyan válasszunk pénzintézetet sorozatot:

- Hogyan válassz okosan bankot, brókercéget?

- Nagy bróker összehasonlítás 2018 és külföldi KBC alternatíva

- Miért nem nyithatnak EU-s külföldiek magyar bankszámlát?

- Miért tartja sok magyar Ausztriában a pénzét?

Ha tetszett ez a cikk, kérlek iratkozz fel a hírlevelemre (ritkán foglak zargatni, akkor is a te érdekedben) és ha nem szeretnél semmiről sem lemaradni, érdekességekre is kíváncsi vagy a befektetésekkel kapcsolatban, akkor kövesd a Facebook oldalam!

Katt ide és nézd meg ezt a cikket videós formában is!Kérdezz bármit a Telegram app-on keresztül!Csatlakozz a Facebook oldalhoz, hogy ne maradj le semmiről!

Trackback/Pingback