Sajnos az, hogy az infláció része az életünknek, ráadásul még alulbecsült is, bizony hatással van az életünkre. Ebben a cikkben megosztok veled öt olyan pontot, ahol ez nagyon fontos. Mivel az infláció létezik, nem lehet csak úgy elmenni mellette és tudomást sem venni róla.

Ha gondolod nézd meg a videós összefoglalót:

Életszínvonal

Számomra elég elkeserítő belegondolni, hogy az infláció mit jelent számomra. Még akkor is, ha a hivatalos adatokat nézem. Mit lehet tenni? Először is az életszínvonalad emelése nem kell, hogy olyan gyors legyen, mint most. Megveszed a legújabb okostelefont drágán, pedig nincs rá igazán szükség. Nincs rá szükséged, hogy két évente százezer forintokért telefont vegyél és ha eltörik a kijelző, akkor drágán cseréltesd. Egy olcsóbb modell ugyanúgy megtenné és az új varázsa egyébként sem tart sokáig. Egy új Mercedest megszokni 1-2 hét, utána már már az lesz a természetes.

Hiába keresel többet és többet, nem tudsz többet félretenni, mert többet is költesz. Többször jársz étterembe, megveszed az új kütyüket amit nem kéne. Nem kell mindenből mindig a legjobbat, legújabbat megvenni. Autók esetében bevált trükk modellfrissítéskor autót venni, de már a korábbi verziót, ekkor azokat leárazzák hogy megszabaduljanak a készletektől. Jól gondold végig, hogy az életszínvonalad emelése mennyiben társadalmi elvárás és mennyire van neked rá szükség. Erről persze önmagában könyvet lehetne írni, de át kell gondolnod, hogy mire van tényleg szükséged és minek mi a tényleges ára, azon is túl, hogy mit fizetsz ki érte ma. Millió dolgot fel lehetne itt sorolni, most nem megyek bele. Gondold át, hogy tényleg szükség van-e mindenre ami most az életed része.

Amikor pedig emelkedik a fizetésed, megérdemled, hogy növeljed az életed színvonalát. De ne az egész összeggel tedd, hanem csak a felével. A felét pedig add hozzá az automatikus nyugdíj megtakarításodhoz!

Amikor korai nyugdíjazásról van szó, vagy 30as nyugdíjasról, az ő összege persze első hallásra biztos nagynak tűnhet, de egyáltalán nem elérhetetlen. Viszont hangsúlyos pont a dologban, hogy „szerény színvonalú életet élni” és ez az ami a legtöbb embernek nem megy. Nagyon sokan vannak ebben az országban, akiknek több pénzük van, mégsem mentek „nyugdíjba”, az életszínvonaluk rabjaivá váltak.

REÁLhozam

Amikor hozamokról, kamatokról beszélünk mindig a reál hozamot kell néznünk. Elvileg a reálhozam az az abszolút hozam mínusz az infláció. Elvileg!, és most megbeszéljük miért csak elvileg!

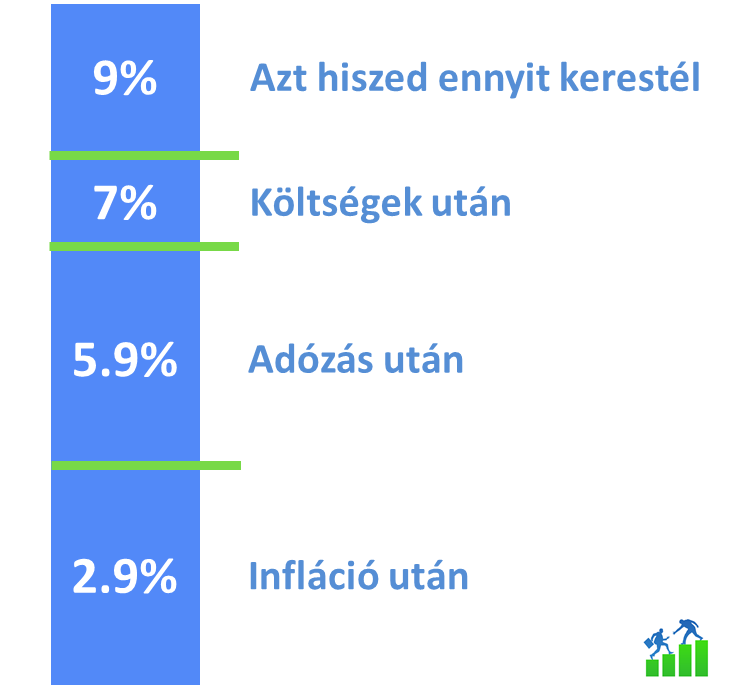

Ha mondjuk befektetési alapot veszel ami a részvénypiacra fektet, akkor nagy kockázat mellett, hosszú időtávon 9% hozam reális elvárás az elmúlt 100 év alapján (A számokkal persze lehet vitatkozni, nagyságrendileg pontosak, érteni fogod belőle a lényeget…). Csakhogy ebből még fizetned kell mondjuk 2% alapkezelői költséget, de lehet utalási költséged, sikerdíj, számlafenntartás költséged is. Az elért hozamból kell adóznod is, annak 15%-át, bár olyan számlán próbálunk befektetni, ahol nem kell ilyen adót fizetned, ha nélkülözni tudod a pénzed legalább 5 évig. Még csak ezután jön az infláció levonása. Hosszú távon számoljunk 3%-kal és ne felejtsük el hogy ez még csak a hivatalos infláció, nem a te életminőséged inflációja. Ezek után ott tartunk, hogy a 9%-ból lett 2,9%:

És ahogy említettem, ez még csak a hivatalos infláció. A te inflációd ennél valószínűleg magasabb, tehát le kell még vonni belőle 1-2-3%-ot, alapból. Hogy akkor mi marad belőle? Pont annyi…

Erről csak mellékesen jegyzem meg, hogy az emberek 98%-a teljesen elhibázza mit gondol a kamatokról. Hányszor hallottam az elmúlt években, hogy a bank csak 3%-ot ad! Mit jelent mondjuk a 10% kamat? Attól függ mennyi az infláció! Ha 10-12% az infláció nem sokat érsz 10% kamattal, de ha csak 5% az infláció már jobb a helyzet. Az átlag ember 10% kamatnak jobban örül 9% infláció mellett, mint 5% kamatnak 2% infláció mellett. Pedig pont fordítva kellene gondolkodni.

Nyugdíj

Úgy 15 évvel ezelőtt az volt a sláger Magyarországon, hogy pénzügyi tanácsadók megtakarítási programokat indíttattak el az emberekkel, mondván már havi pár ezer ezer forint is jól fog jönni, sőt ez lesz a nyugdíj kiegészítésük 30 év múlva. Egy Excel táblázatba szép számokat lehet írni, ki lehet hozni belőle jó eredményt, de a valóság elég távol áll ettől. A dolog három ponton is elvérzik, amik az elvárt hozam, a költségek és az infláció. Most csak az inflációról beszélek.

Ahogy említettem rengeteg ember érzi még magát biztonságban, mások már tudják mi jön és az államtól várnak segítséget, de az biztos, hogy az infláció megtizedeli a megtakarításaid hosszú távon, pláne a valódi inflációd! Tehát a jövedelmed nagyobb részét kell megtakarítanod. Ennek több oka is van, amikről majd máskor beszélek, de például Lynda Gratton kutatásaiból az derül ki, hogy ha időben (!), tehát 65 éves korodban szeretnél nyugdíjba menni, akkor a jövedelmed legalább 25 százalékát kellene megtakarítanod erre a célra. Az nem 5-10 ezer forint lesz, mint amivel sokan elkezdték a dolgot. A valóságban nagyon kevés ember teszi félre a jövedelme legalább negyedét.

Persze, a havonta félretett megtakarításaidat évente növelned kell az infláció plusz 1-2-3%-kal évente. Ezt hívják infláció indexálásnak, de mivel az infláció alábecsült érték, neked annál többre van szükséged. Ha már valami éves vagy havi fizetéses biztosítást kötsz, legalább legyen olyan ami indexált, tehát a befizetett összeg mondjuk évente 5%-kal növekszik.

Monetáris politika

Ugye a monetáris politika egy nagyon csúnya szó, de azt jelenti, hogy például a jegybank a kamatszinten keresztül befolyásolja a gazdaság működését. Ha élénkíteni szeretne, akkor leviszi a kamatokat, olcsóbb lesz hitelt felvenni, vállalkozni, ezzel segítik a gazdaságot, ha beindul a gazdaság növekedni fognak a bérek, ennek hatására az emberek többet is költenek, emelkedik az infláció. Ha ez működött, akkor szépen visszaállítják a kamatszintet. Dióhéjban ez lenne a monetáris politika.

Csakhogy most ott tartunk, hogy bár működött, bár van infláció, de ezt a jegybank nem látja! Nem látja, mert hiába van infláció, ezt a hivatalos statisztika nem képes kimutatni. Úgyhogy már vastagon rajta vagyunk a lejtőn (mások szerint a kizsírozott szakadékban), felpörgették a gazdaságot, van infláció, de mégsem nyomjuk a féket, hanem még rá is fűtünk egy lapáttal, mert a jegybanknak olyan szemüvege van ami az inflációt lekicsinyíti. Nem látjuk milyen közel van a fal és még mindig nyomjuk a gázt.

Ennek persze valaki majd megfizeti az árát, ahogy ebben a cikkben már elmondtam.

Változó kamatozású kötvény

Infláció ellen jó fegyver lehet a változó kamatozású kötvény is. Ebben az esetben állambácsi azt mondja, hogy akkora kamatot fog adni, ami például az infláció + 3%. Ha emelkedik az infláció, akkor több kamatot fogsz kapni, ilyen a Prémium Magyar Államkötvény. Hasonlóképp a Kamatozó Kincstárjegyek kamatai fixek, de az infláció szerint vannak árazva.

Ezzel az a gond, hogy a hivatalos infláció hazudik, alul van becsülve! Ezért a kamatprémium nem ad akkora előnyt/védelmet mint első ránézésre tűnik.

Egyébként állampapírt érdemes az Államkincstárnál venni, ott is TBSZ számlára, hiszen ez a számla a legolcsóbb megoldás. Főleg emelkedő kamatkörnyezetben pedig ajánlom a kötvénylétra stratégiát az állampapírokhoz.

Szerinted hogyan hat még az életünkre a hazug infláció? Írd meg a véleményed! Ha tetszett ez a cikk, kérlek oszd meg másokkal is! Sokat jelentene nekem, ha feliratkoznál a hírlevelemre és ha nem szeretnél semmiről sem lemaradni, akkor kövesd a Facebook oldalam vagy a Youtube csatornám!

Katt ide és nézd meg ezt a cikket videós formában is!Kérdezz bármit a Telegram app-on keresztül!Csatlakozz a Facebook oldalhoz, hogy ne maradj le semmirol!

en azt imadom mikor aldott kormanyunk kipecez egy-ket termeket ami viszonylag nagy sullyal szerepel az inflacios kosarban es aztan jol „megrezsicsokkenti” – lasd pl serteshus afa csokkentes. Na most kerem en nem tiz tonna serteshust szeretnek venni a megtakaritasombol szoval emiatt szamomra kevesbe vonzoak az „inflacio koveto” allampapirok

Korrekt sorozat volt, köszönjük! Sajnos egyet kell értenem az elhangzottakkal :).