Ahogy tavaly, most is belegondoltam magam egy átlagos, néhány millió forintos (tíz millió forintos) számlaméret helyzetébe és körülnéztem a leggyakoribb brókerek ajánlatai között. Miből válogathat valaki, ha részvényekbe fektetne, mondjuk osztalék alapú stratégiával?

.

Ha ahhoz van kedved, nézd meg videós formában:

Ha nem szeretnél lemaradni a hasznos újdonságokról, akkor klikkelj ide és iratkozz fel a Youtube csatornámra!

.

Az alapok

Ahogyan azt már korábban cikkben és videóban megmutattam, a bank vagy brókercég kiválasztására bizony időt kell fordítanod. Ezzel a cikkel szeretnék ebben segíteni. Kicsit hosszú, de legalább alapos 🙂 Bár itt ma költségeké a fő szerep, de ne csak ez alapján válassz intézetet!

Kérlek fogadd el, hogy ez a cikk nem lehet teljes körű és tartalmazhat hibákat. Például, ha te nem a legolcsóbb internetes módon adsz megbízásokat, mindjárt változik a kép, szintén más lesz a helyzet, ha nem figyelsz oda a számla sajátosságaira. Törekedtem a pontosságra, de azért az adatoknak járj utána magad is. Melyik a legelőnyösebb adózású ország Európában? Attól függ ugye… Ezért aztán ezt a cikket veheted alapul, de ne csak ez alapján dönts amikor intézetet választasz.

Még mielőtt belevágunk a lényegbe, szeretnék tisztázni pár dolgot. Az első természetesen nem vonatkozik mindenkire, de azokra mindenképpen, akik írtak, hogy mikor lesz a következő összehasonlítás? Még azután is, hogy erről írtam a Facebook oldalra. Nem értem őket! Akár a tavalyi táblázat alapján ki tudod szűrni magadnak az a maximum 2-3 brókert és utána már csak ezeket kell összevetned. Már ma, amikor ezt a videót nézed, ez a táblázat elavult lehet, bármikor módosíthat egy bróker valamit. Nekem ezt az egész táblázatot elkészíteni kevesebb munka, mint bármelyik részét megcsinálni az utóbbi videó sorozatnak. Az sokkal több mentális munka. Szóval nem értem, hogy miért hagyatkozol rám, hogy lesz belőled jó befektető, ha ezt sem vagy képes megcsinálni? Egyébként pedig ezt még ezer mindennel ki lehetne egészíteni, ha így adsz megbízást akkor annyiba kerül, ez vagy az nem elérhető náluk, ilyen vagy olyan megbízás típus nem elérhető, stb. Az ügyfélszolgálat biztosan készséggel segítségedre lesz.

Na de menjünk tovább, szeretném elmondani, hogy lesz ennek a videónak egy folytatása, amiben elmondom miért nem használom az ingyenes brókereket. Az nagyon fontos videó, kérlek nézd majd meg. Lehet nem a következő videó lesz, de hamarosan jön.

És ha már a brókereknél tartunk, térjünk rá a mai epizód szponzorára. Még mielőtt leesnél a székről, ez a szponzor ti vagyok! Hiszen talán én vagyok az egyetlen, aki valóban független bármíly pénzügyi szereplőtől és minden jutalékot, ajándékot visszaad nektek. Tehát a szponzor az a több száz ember, aki támogatja a munkám a Patreon felületén. Ők marketing nélkül is tudják mi az érték. Nekik nagyon hálás vagyok és ezúton is köszönöm. Miattuk lehetséges ez a videó, de ennek hasznát te is élvezed, ezért azt javaslom, hogy támogass te is akár csak egy hónapig. Ha így teszel, meg fogod látni, hogy valójában ez csak jelképes összeg és én támogatlak téged, mert rengeteg tudást kapsz érte cserébe, amiket itt nem értsz el és gyakorlatiasabb is.

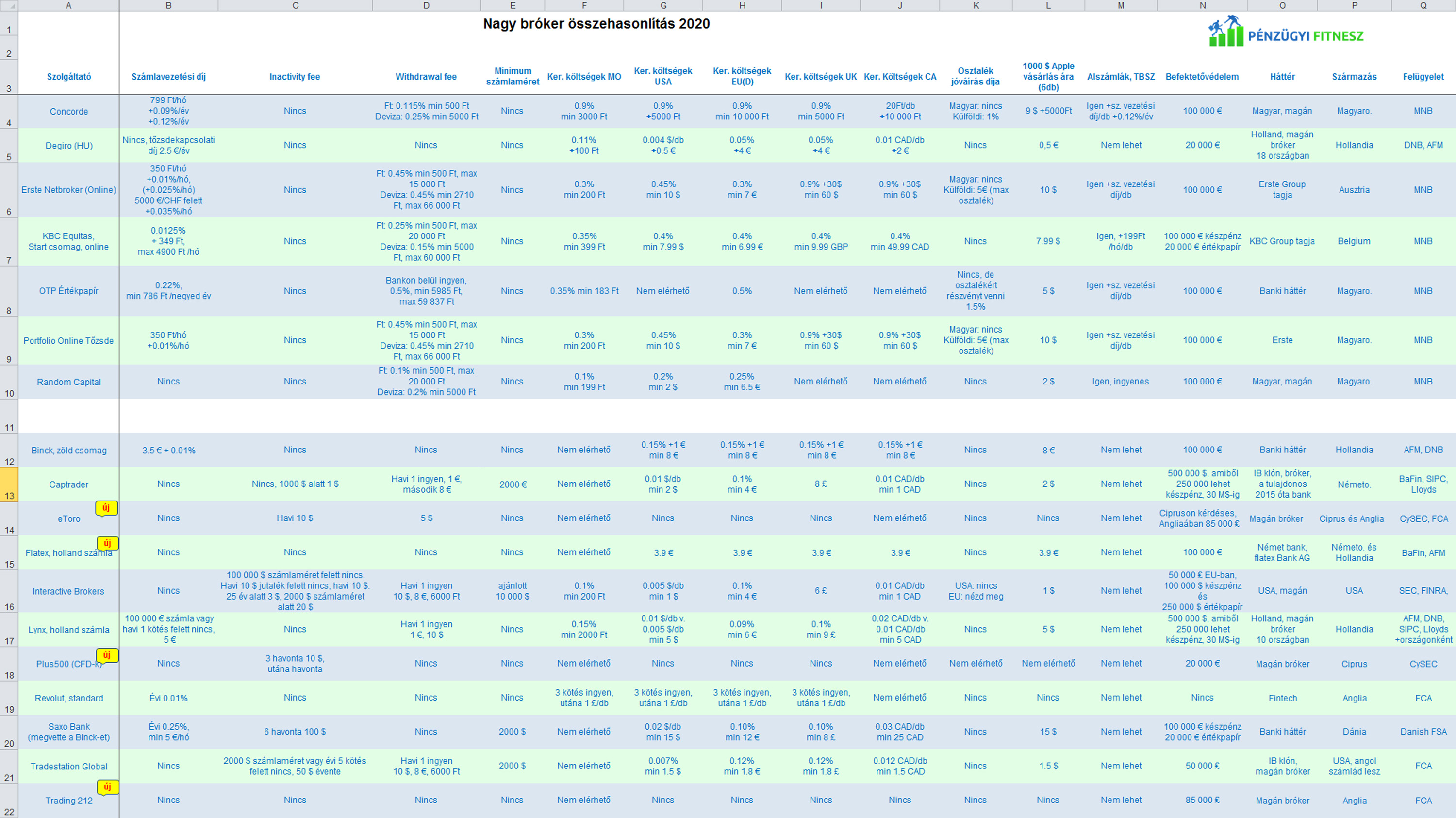

Tehát, a következő brókereket hasonlítottam össze, ABC sorrendben: Binck Bank, Captrader, Concorde, Degiro (HU), Erste Netbroker (Online), eTORO, Flatex, Interactive Brokers, KBC Equitas, Lynx, OTP Értékpapír, Plus500, Portfolio Online Tőzsde, Random Capital, Revolut, Saxo Bank, Tradestation és Trading 212. Ezekből új az etoro, a Flatex holland számlája, ami év elején még ingyenes volt, és egyébként a holland számla jóval olcsóbb a német anyaszámlánál, a Plusz 500 és Trading212.

Miért ezeket választottam? Úgy látom ezek a leggyakoribb szereplők, amiket használtok.

A következő táblázatban láthatod az eredményeket, amit le is tölthetsz innen Excel formában: Bróker összehasonlítás 2020 – Pénzügyi Fitnesz. A kép kattintásra megnövekszik!

Alább nem fogok minden apróságra kitérni, inkább csak a fontosabb tételeket, a trendeket említem meg.

.

Ezeket a tulajdonságokat néztem meg

.

Számlavezetési díj

Ez tipikusan kelet-európai hozzáállás volt, fizetned kell, hogy náluk használhasd a pénzed. Világosan látszik, hogy nyugaton van ingyenes számla. Én egyrészt emiatt és kereskedési költségek miatt, másrészt az elérhető részvényválasztékért kerestem külföldi brókert.

Inactivity fee

Ez az egyik leggonoszabb díjtétel ami csak létezik, de ez csak az én véleményem. Megbüntetnek azért, mert nem termeled nekik a jutalékokat. A Saxo Bank híres számomra a hat havi 100 dolláros költség miatt.

Annak aki most keveredik ide először, Az IB-nél ez havi 10 dollár, vagy nincs ha van ennyi kereskedési jutalék, vagy csak 10 dollárra egészítik ki a kevesebb a kereskedési jutalékod. Tehát például a hónapban 5 dollár költséged volt a vételekből, akkor még 5 dollár inactivity fee-t kell fizetned. Viszont vannak ez alól kivételek! Ha 25 évesnél fiatalabb vagy, 10 dollár helyett csak 3-mat kell fizetned, 2000 dolláros számlaméret alatt viszont 20 dollárt (azért gondolom ez sem fordul elő gyakran) és a lényeg, hogy 100000 dolláros számlaméret felett nem kell ilyen díjat fizetni! Tehát azt mondanám, hogy az elterjedt vélekedéssel szemben nem 20 millió forint felett éri meg igazán az IB számlája, hanem 30 millió forint felett. Lehet, hogy első hallásra soknak tűnik a 100000 dollár, de úgy látom, hogy ez egyre gyakoribb magyar körökben is.

Withdrawal fee

Ezt is ugyanúgy meg kell fontolni, hiszen egyszer majd elviszed a pénzed a brókertől és nem mindegy mennyit kell fizetni a pénz kivételéért. Nos, ebben az Erste a legdrágább, de Concorde-nál nincs felső határ. Nyugaton általában havi egy visszautalás ingyenes.

Minimum számlaméret

Eleve az egyik fontos paraméter, hogy egyáltalán nyithatsz-e számlát. Mekkora a minimális összeg amit el kell helyezned ott? Általában nincs ilyen összeg, ahol van, ott is olyan alacsony, hogy fel se merül ez a probléma.

Kereskedési költségek

Külön vettem a kereskedési költségeket Magyarország, USA, Európa (ha nem volt külön jelezve akkor Németország), Anglia és Kanada piacain. Nem fogok most minden tételre kitérni, csak a furcsaságokra.

A Concorde költségei messze kiemelkednek. A Erste és a KBC követi őket.

Aztán látszik, hogy mindenki hazai pályán erős, de most már több ingyenes kereskedési lehetőség is van. A magyar piacon a magyarok a nyerők.

1000 $ Apple vásárlás ára (2-3 db)

Mivel az a tipikus tranzakció, hogy Átlag Béla néhány száz, vagy durván ezer dollárért vesz részvényt alkalmanként, egy kicsit gyakorlatiasan gondolkodtam és megnéztem mennyibe kerül megvenni 6 db Apple részvényt. Ez durván ezer dollár.

Osztalék jóváírás díja

Általában nincs díja az osztalékok jóváírásának, de azért aki erre alapoz az ne nyisson számlát az Erste-nél és a Portfóliónál (a kettő majdnem egy és ugyanaz más név alatt). Az IB-nél utána kell járni az európai osztalékoknak és sajnos a a Concorde is sújtja a külföldi cégek osztalékait 1%-os díjjal.

Alszámlák, TBSZ?

A Degiro-n kívül minden magyar brókernél lehet, ők nem foglalkoznak TBSZ számlával.

Befektetővédelem

Ha a brókernek kedve támadna elsikkasztani a pénzed, milyen kártérítésre számíthatsz? A magyar esetekben, ideértve a KBC-t és az Erste-t is előkerül a szokásos BEVA védelem a 100 ezer euróval. Viszont fontos megnézned a dolgot, mert lehet, hogy például az értékpapírok csak 20 ezer euróig vannak biztosítva. Azért az nem sok.

Az IB, több milliárdos cég és nem hiszem, hogy ezzel gond lenne, de Európában az angol számla miatt csak 50 ezer fontig biztosított. Egyébként a Lynx és a Captrader használ hasonló megoldást és 30 millió dollárig biztosítottak.

Háttér

A pénzintézet háttere az egyik legfontosabb kérdés. A KBC és az Erste csoportok hatalmas mérete kiváló hátteret jelentenek. Aztán a Saxo Bank, Binck, Captrader, OTP banki mivolta is szuper. A többiek esetében annál jobb minél nagyobbak és minél több országban vannak jelen. Az IB amerikai, de nagy cég, míg a Lynx már 10 országban, a Degiro 18 országban jelen van.

Származás és Felügyelet

Kihez kell fordulnod, ha sérelmed vagy panaszod lenne? Felsoroltam, mindenki eldöntheti hová szeretne járni esetleges jogi ügyet intézni. 🙂 A táblázatban hibásan szerepel, hogy az IB-nél a SEC a felügyelet, hiszen angol számlád lesz. Ezért ott az FCA a felügyelet.

A fentiek és a táblázat alapján le tudod vonni a következtetéseidet, ha éppen brókert keresel magadnak. Dönts a saját értékrended szerint.

.

Külföldi ingyenes számlák

Egy külön cikkben/videóban fogom elmondani miért nem használom ezeket.

.

Nos, azt hiszem már elég hosszúra sikeredett ez a cikk, de remélem hasznos volt számodra! Ha így van, kérlek támogasd a munkámat annyival, hogy megosztod másokkal is, követed a Facebook oldalam, feliratkozol a Youtube csatornámra vagy a hírlevelemre itt.

Katt ide és nézd meg ezt a cikket videós formában is!Kérdezz bármit a Telegram app-on keresztül!Csatlakozz a Facebook oldalhoz, hogy ne maradj le semmirol!

Az IB-nél számlanyitáskor direkt írásban rákérdeztem a védelemre, és azt a választ kaptam az ügyfélszolgálattól, hogy teljesen ugyanazt a védelmet adják IB UK ügyfeleknek, mint IB LLC ügyfeleknek, így SIPC alá tartoznak az EU állampolgárok is. (500ezer $ limit)

A hazai szolgáltatók közül szóbajöhet az Equilor is.

számlavezetés: 3.000,- Ft/n.év + 0,1625% / n.év EUR és CHF napvégi záró egyenlegre számítva

inactivity fee: nincs

TBSZ: Számlanyitás évében DÍJMENTES, majd ezt követően 1.500,- Ft/n.év + 0,1625% / n.év EUR és CHF napvégi záró egyenlegre számítva

Kp. felvétel: 0,25%

Ft átutalás: 0,125 % min. 200,- Ft max.15.000,- Ft

deviza átutalás: 0,2 % min. 20 EUR max. 110 EUR

kereskedési költségek elektronikus felületen (az elektronikus díjak nincsenek felsorolva a pdf kondíciók között)

BÉT: az elektronikus felületen csak CFD-ket látok: Úgy tűnik BÉT-re nem nagyon alkalmas.

Európa:0.3-0.4% min 12-20 EUR

USA:0.3-0.4% min 20 USD

Amiért én szeretem: nagyon egyszerűen lehet long vagy short CFD-t venni, változó, de tipikusan 5 szörös áttétellel.

CFD díj: interbank kamat + 3,5% vagy -1,5% (short)

Befektetésre nem igazán jó.

Ez komoly? TBSZ 6000/év, ha egyszerre 5 fut párhuzamosan, plusz ugye egy főszámla összesen évi 42.000 forint, és még nem kereskedtél 😀 😀 😀

köszönjük a kiegészítést!

A Random Capital-nál ingyenes az egyszintű BÉT realtime árfolyam.

Mivel nincs számlavezetési díj, akkor is érdemes számlát nyitni, ha egyébként az ember máshol adná-venné a BÉT eszközöket.

Mekkora ötlet, megnyitsz egy számlát, hogy helyette egy drágábban kereskedj.

Arról nem is beszélve hogy a Random még fizet is a BÉTnek utánad.

Nem látok ebben semmi erkölcstelent.

Ha valaki a Randomnál számlát nyit, előbb utóbb ott is fog üzleteket kötni. A Random tudatosan vállalta, hogy némi plusz költség árán új ügyfeleket szerez.

Azért írtam erről a lehetőségről, mert esetleg van olyan olvasó, aki valamilyen okból egyenlőre nem akarja vagy nem tudja otthagyni a régi szolgáltatóját.

A TBSZ miatt továbbra is a random Capital az egyetlen ami nem horror áron dolgozik.

Egyébként egy ideje a külföldi piacokon is ingyenes az egy ársáv náluk.

„Egyébként egy ideje a külföldi piacokon is ingyenes az egy ársáv náluk.”

Az USÁ-ra ez igaz, de az európai részvényekre 15 perces késleltetés van.

Most megneztem az europai eszkozoket amiket tartok (Amundi Prime Global ETF, Lyxor Core MSCI world ETF), mindkettonel aktualis adatokat mutat a koteslista, nem 15 perccel ezelottit.

Megnyitottam a Lyx Core MSCI world árfolyam ablakot a Netboon ‘Vétel normál’ tab-jából.

Az utolsó kötés gyakran változik, de a timestampje 15 perccel mindig le van maradva a valós időtől. Nálad nem így van?

A ‘Személyes/Adatok módosítása’ tab-ban nálad mi van Külföld csomagként kiválasztva? Ha a valós idejű adatok, akkor nem számolnak fel érte díjat?

Köszi a választ, lehet, hogy nálam itt van a gond.

Kulfoldi csomag van kivalasztva (egy ideig reklamoztak is, hogy ingyen van egy arsav), es nem szamolnak fel dijat, valos ideju adatokat latok.

Interactive Brokers befektetővédelem szerintem nem 50ezer font. Engem ez tartott vissza, de utánajártam, az én értelmezésem szerint EU-ra az USA befektetővédelem érvényes, 500ezer USD asset és 250ezer USD cash.

Köszi a javítást!

igen ennek most en is gyorsan utannaneztem. Asszonynak azert lett IB szamla mert az en degiro-m elerte a biztositasi hatart es hat ugye ne “egy kosarban legyen az osszes tojas” igy neki masik brokerrt neztem. Atlag kisbefektetonek kenyelmes a degiro automata deviza valtasi funkcioja, ha ugyis buy&hold strategia akkor nem kell forex-en szarakodni. Na ez sajnos IB-nel “hagyomanyos modon” mukodik, neked kell szamolgatnod es valtanod a devizat.

Azt hol találtad, hogy az IB az EU számlákat csak 50.000 fontig biztosítja? Én a honlapon keresgélek egy ideje, de csak az 500.000 / 250.000-et találom.

Eleinte úgy terveztem, hogy veszek néhány részvényt és hosszú távon megtartom őket. A Random-nál (RC) nyitottam számlát (TBSZ-en fut minden). A TBSZ fontos kritérium, viszont úgy érzem, egy kis aktivitás sokat dob a profiton. Az RC-nél 20-40USD feletti eladás-vétel jutalék gyűlik össze havonta, ami zavar. Illetve az RC-nél nagyon sok részvény nem elérhető és vagy nem veszik fel vagy megkésve válik elérhetővé.

Jól látom, hogy az Interactive Brokers sokkal jobb választás lenne a 2021-es TBSZ számlámhoz? A lista alapján úgy nézem más nem játszik.

Szia Gergő! Úgy tudom az IB-nél nem lehet TBSZ-t nyitni. Talán majd a magyar alegységnél megoldják.

Kedves Péter!

Az OTP-nél a „Nincs, de osztalékért részvényt venni 1.5%” kitétel pontosan mit jelent?

Szia! Hogy nincs díja az osztalék jóváírásának, de ha osztalékból veszel részvényt, annak 1.5% a díja. Ennél jobban nem foglalkoztam vele, az aktuális díjjegyzékük vagy az ügyfélszolgálatuk biztosan jobban eligazít…

A cikk végén vagy egy ígéret, miszerint lesz majd szó arról is, miért nem érdemes a külföldi ingyenes számlákat választani. Mikor olvashatunk erről is?

Napokon belül!

Szia Péter, nagyon jók a videóid, ez az összehasonlító cikk pedig nagyon nagy segítség! A Degiroról szeretnék egy tapasztalatot megosztani. Nagyon jó platformnak tűnik, de itthonról használhatatlan. Magyarországra azonnal visszautalják a fel nem használt tőkét, de ezt teljesen lehetetlen módon teszik. Az induló befizetésem 5 nap alatt érkezett be, 18:23-kor írták jóvá. Másnap reggel, 09:03-kor már elérhetetlen volt és függőben lévő visszautalásként szerepelt az egyenlegben.

Tehát átutalod a pénzt, ami az ígéretük szerint 2-3 nap alatt valamikor felhasználhatóvá válik (lehet, hogy pont tőzsdei zárás után írják jóvá), majd másnap reggel 09:00-kor már elérhetetlen az összeg.

Lényegében esélyem nem volt kereskedni.

Amíg nem találnak megoldást arra, hogy a magyar ügyfelek pénzét is tárolni tudják, addig sajnos magyar ügyfeleknek alkalmatlan kereskedésre…

Igen, és köszönöm a visszajelzést!

2015 óta van számlám a Degironál. Az akkorihoz képest csináltak néhány visszalépést/korlátozást a magyar ügyfelek esetében:

1. Korábban lehetett opciót eladni (cash secured put, covered call), egy jó ideje már nem lehet.

2. Korábban lehetett (ha akartál) zsonglőrködni a devizák váltásával vagyis tudtad tartani a pénzt USD-ben vagy EUR-ban is ha akartad, azaz be lehetett állítani, hogy ne automatikus legyen a deviza konverzió. Jó ideje már csak forintban lehet a cash.

3. Ahogy írtad, a be nem fektetett cash-t két nap után visszautalják. Ez nálam hibátlanul működik.

Az általad leírt tapasztalat igencsak bosszantó, de nálam minden olajozottan működik. Hozzátartozik, hogy amikor bevezették a két nap utáni cash visszautalást, addigra már volt pár milliós egyenlegem. Így meg tudom csinálni azt, hogy ha jóárasítanak egy részvényt, akkor gyorsan veszek egy adagot, ezzel a forint egyenlegem negatívba megy és azonnal a utalok a bankomból, amit másnap reggel jóvá is írnak, így a forint egyenlegem ismét nulla közeli. Amikor osztalék érkezik, azt is két nap után kiutalják. Ezért, részvény vétele után csak annyit szoktam utalni, hogy ne pont nullára jöjjön a forint egyenlegem, hanem maradjon kicsit negatív, és a legközelebbi osztalék beszedése nullázza ki. Ez egy minimális kamatköltséget jelent, de az elviselhető.

Ha úgy működik, ahogy leírtad, az bosszantó és nem is tudom, hogy egy új számla esetén hogy lehet elérni, hogy megvedd az első részvényeidet. Remélem mostanra megoldottad a dolgot.

A napokban vettem észre, hogy egyelőre átmenetileg (de gyanítom, hogy később kiderül, hogy hosszabb távon vagy akár véglegesen) a Degiro nem fogad új magyar ügyfeleket.

Szia Péter!

Én a KBC-nél kezelem a befektetéseim és nekem is fáj a folyamatos díjemelés, de a TBSZ-nek akkora előnye van, különösen egy osztalék típusú befektetési stratégiánál, hogy nem reális alternatíva egy olcsóbb, külföldi bróker.

Az alábbi durva kalkulációt végeztem el.- 10M megtakarítás a TBSZ-en- 50 db. tranzakció az 5 év alatt, amiből 15 EU, 15 USA, 10 London, 10 Toronto (10M esetén 1000-1500 UDS/EUR/CAD/GBP befektetési egységeknél kisebben nem nagyon érdemes gondolkodni szerintem még 2-3 lépésközös portfólióépítés esrtén sem, így az 50 tranzakció ilyen stratégiánál bőven elég az 5 évre, még akkor is ha néhány cserére szükség lesz az évek során)

A fentieket figyelembe véve ill. kerekítve, valamint összehasonlítva a Captrader díjszabásával cca. 200 eFt éves díj ill. tranzakciós költség különbség jött ki, ill. ha ehhez még hozzá teszünk plusz 100 eF-tt a még 4 éves számlavezetési díjakra, akkor szumma 300 eFt többletköltség keletkezik a KBC választásakor. Ez sokkal kevesebb, mint az az adóelőny amit a TBSZ-nek köszönhetően nem kell megfizetni (ha pl. 5 év alatt 50%-os realizált hozamot nézünk az osztalékok újrabefektetését is figyelembe véve.

Aki beéri az EU ill USA piacokkal, annak persze jobb választás a Random, de én ezekről a piacokról nem tudok lemondani, főleg ilyen időkben amikor úgy kell keresni a jó lehetőségeket, mint tűt a szénakazalban. Sőt, számomra a legnagyobb hátrány a KBC esetén, hogy nem érem el Sydney-t, Tokyo-t, Singapure-t, Hongkong-ot.

A másik KBC hátrány a 20 000 EUR értékpapírokra vonatkozó befektetési védelem, ami nagyon alacsony, viszont mivel a KBC van mögötte ez kevésbé zavar.

DE összességében ill. mindent figyelembe véve nem látok jobb választást a KBC-nél, ilyen befektetési stratégiával. Kérlek, javíts ki, ha tévedek! 🙂

Üdv: Robi

TastyWorks-nél elért nyereség utáni adózással kapcsolatban van valakinek releváns tapasztalata?

Érdekelne hogy hogy működik, mennyire problémázik vele a NAV, mekkora az adó mértéke, stb.

Elsősorban opciózásra szeretném használni.