Ebben a cikkben a TBSZ számláról olvashatsz gyakorlati szemmel. Sajnos azt látom, hogy sokan leírták már a számla működését, de nem mindig derül ki belőle, hogy tényleg használják. Nektek viszont vannak kérdéseitek, hiszen ezekről már nem olvashattok, mivel akik írnak róla nagyrészt nem használják. Szóval következzen egy rész a Tartós Befektetési Számla működéséről, utána pedig a gyakorlati részről, hogyan kell tovább vinni, mikor kell megkötni, valakitől aki tényleg kezel ilyet. Persze ez a cikk sem lehet teljes, úgyhogy kérdezz bátran, ha még hiányolsz valamit.

Ha inkább megnéznéd, vagy meghallgatnád ezt, tessék:

Mit lehet ezzel megspórolni?

A Tartós Befektetési Számla vagy TBSZ használata a magyar megtakarítók egyik legjobb lehetősége, ha a pénzüket a pénz- és tőkepiacokon szeretnék befektetni. Ha lakáscélra gyűjtesz ott volt a lakás takarékpénztár (ami most éppen átalakul), egészséggel kapcsolatos ügyekre ott az önsegélyező pénztár, ha pedig anyagilag független életet szeretnél, „tőzsdéznél”, részvényekbe fektetnél, állampapírt vennél, befektetési alapba fektetnél, akkor a TBSZ számla a segítségedre lehet.

Állam bácsinak az volt ezzel a célja, hogy ösztönözze a hosszútávú megtakarítást. Most arról a lehetőségről van szó, amikor van egy értékpapírszámlád amin befekteted a pénzed. Ez mindegy, hogy hol van (bank, brókercég, államkincstár), mindegy, hogy mint tartasz rajta (forintot, dollárt, eurót, állampapírt, részvényt, befektetési alapot), de befektetsz. Ha jól mennek a dolgaid, akkor előbb utóbb lehet, hogy nyereséged keletkezik és a példa kedvéért a Richter részvényeid többet érnek, mint tavaly. Ekkor azt mondjuk, hogy lebegő nyereséged (vagy veszteséged) van. Ez a nyereség még a Richter aktuális árfolyamától függ. Most képzeld el, hogy te boldog vagy azzal a nyereséggel, vagy kell a pénz nyaralásra és eladod a Richter részvényeid, realizálod a nyereséget. Na ebben az esetben aznap valódi nyereséged keletkezik (gratulálok!) és ezzel együtt sajnos adófizetési kötelezettséged is keletkezik. A nyereséged lesz az adóalap. Attól függően, hogy mibe fektettél:

- árfolyamnyereséged keletkezik (a befektetési alapod nyereséges volt, a részvényed most többet ér mint tavaly és ezt realizálod is),

- kamatnyereséged keletkezik (kamatot fizet az állampapírod),

- osztaléknyereséged keletkezik (mondjuk a Richter osztalékot fizet neked)

Ez után a nyereség után te adót vagy köteles fizetni az államnak. Sőt még az egészségügyi hozzájárulási adó (EHO) és jövőre már a szociális hozzájárulási adó is (SZOCHO) is ehhez kapcsolódik. Én ezeket a továbbiakban egyszerűen adónak fogom hívni, független attól, hogy milyen fajta adónemről van szó. Szóval ezek összességét évente be kell vallanod és megfizetni az adót az éppen hatályos szabályok alapján. Ez a cikk nem arról szól, hogy éppen mennyi ez az adó, csak arról, hogy adót kell fizetni.

Ez Átlag Bélának nagyon nagy feladat, Állam bácsi viszont szeretné, ha Béla gondolna a jövőjére, gondolna mondjuk egy saját nyugdíj pillérre, ezért szeretné ösztönözni Bélát, hogy így fektesse be a pénzét. Ezért azt mondja, hogy kezdjen el megtakarítani egy alszámlán amit TBSZ-nek nevezünk és nem kell adóügyekkel foglalkoznia. Ez pénz és időspórolással jár.

A TBSZ működése

Ha Béla legalább 3 évig befekteti a pénzét és nem vesz ki onnan semmit, akkor utána kevesebb adót kell fizetnie. Ha legalább 5 évig befekteti a pénzét és nem vesz ki onnan semmit, akkor egyáltalán nem is kell adót fizetnie.

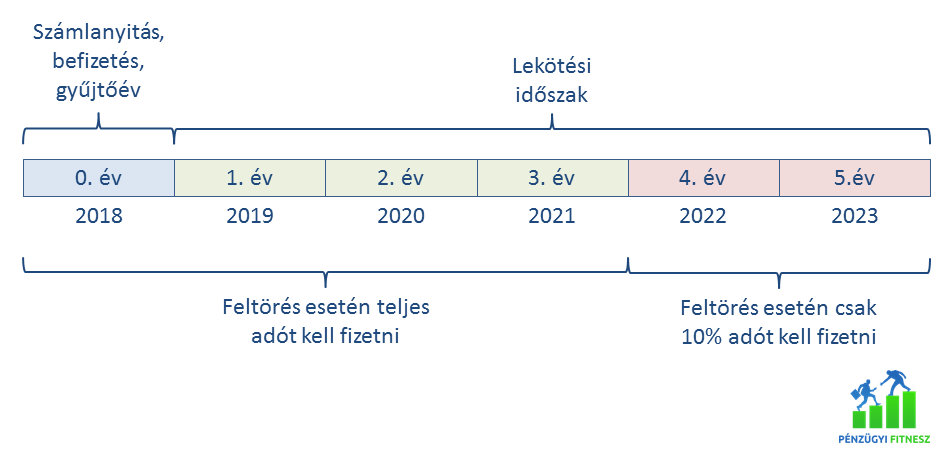

- Ahogy az alábbi ábrán látszik. Technikailag van egy nulladik év, a gyűjtőév, ebben az évben bármikor növelheted a számla méretét, felhalmozhatod a tőkét, de nem vehetsz ki onnan.

- Utána elkezdődik az 1-3. év, amikor bármikor hozzáférhetsz a pénzedhez, de ebben az esetben meg kell fizetned a fent említett adót.

- A 3. év végén lehetőséged van a pénz egy részének felvételére 10%-os adó mellett, hozzá már nem tehetsz.

- Ha már elérted a 4-5.évet, akkor szintén úgymond „feltörheted” a számlát, vehetsz ki pénzt, de ekkor már csak 10% adót kell fizetned.

- Ezek lejárta előtt a pénzügyi intézményed mindig tájékoztat az aktuális helyzetről és az 5. év lejártával az összes nyereséged adómentes lesz.

- Az 5. év lejáratával kapcsolatos teendőket lent találod.

Gyakorlatban úgy nyitod meg ezt, hogy bemész az adott intézetbe és nyitsz egy normál értékpapírszámlát. Ezután mint alszámla megnyitható a TBSZ számla. Legalább 25 ezer forintot, vagy ennek megfelelő devizát kell befizetni rá, a többit (ha szeretnéd) berakhatod, odautalhatod később is a gyűjtőévben.

Fontos, hogy csak pénzt tehetsz rá és ezután kell megvenned az értékpapírjaidat. Nem transzferáltathatsz oda mondjuk részvényeket.

Tehát lényegében ennyit kell róla tudni alap szinten. Én „hivatalból” ajánlok ehhez bővebb olvasmányt, az MNB tájékoztatóját itt vagy itt, de kérlek figyelj oda ezek dátumára, mert a tartalmat, aktuális adó százalékot nem biztos, hogy időben frissítik.

A TBSZ gyakorlati szemmel

Néhány dolog amit félre szoktak érteni:

- Átlag Béla ódzkodik a TBSZ-től, mert feltörés esetén adót kell fizetnie. Ezt ő büntetésként éli meg és ezért nagyon sokáig tartott míg elterjedt a TBSZ megoldás, még most sem ismert eléggé. Nos, TBSZ számlát nem nyitni hülyeség! Hiszen, ha nem nyitod meg, akkor is kell adót fizetned. Nincs hátránya, nincs büntetés, ez csak ösztönzés. Ha előbb kell hozzáférned a pénzhez mint szeretted volna, be kell fizetned az adót, amit amúgy is be kéne fizetned. Ennyi. Nyiss TBSZ számlát és azon fektess be.

- Ha nem vagy biztos a dologban, lehet, hogy kel la pénz, de lehet, hogy nem, akkor nyiss két TBSZ számlát (például a párod és te is nyitsz egyet)! Elosztod az összeget két részre kedved szerint és ha szükséges, csak az egyiket kell feltörnöd.

- A darabszámát illetően nincs sok korlátozás. Egy évben egy szolgáltatónál csak egy új TBSZ számlád lehet. De egy adott szolgáltatónál nyithatsz minden évben, vagy mondjuk két szolgáltatónál egyet-egyet egy évben. Tehát idén mondjuk az Államkincstárban is nyithatsz egyet és a brókercégednél is.

- Azt a kamatot, osztalékot, nyereséget, ami ott a számlán keletkezik nem veheted fel a számláról, ha adómentességet szeretnél, viszont nyugodtan újra befektetheted azokat.

- A TBSZ számlával önmagában nem bukhatod el a pénzed. Azzal a termékkel bukhatod el a pénzed amit azon a számlán veszel és ahogy bánsz a számlával. De az nem a TBSZ hibája, nem okolhatod érte a szolgáltatód sem. Az autó sem veszélyes, csak az idióta sofőr teszi azzá.

- A TBSZ számla a lehetséges adómentességétől függetlenül egy sima értékpapírszámla. A rajta lévő pénzed önmagában nem kamatozik, nincs hozama, csak ott áll. Az értékpapírszámlának nincs kamata. A pénzt először be kell fektetned, hogy gyarapodhasson.

- Bár a TBSZ számlát hivatalosan 25 ezer forintnyi összeggel már meg lehet nyitni, ez nem jelenti azt, hogy érdemes ilyen kevés összeggel megnyitni. Főleg magyar szolgáltatók szeretnek számlavezetési díjat felszámolni és ez a TBSZ is külön számlának minősül. Tehát legalább akkora összeggel érdemes elkezdeni, ami már biztonsággal kitermeli ezt a plusz költséget is.

- Ez a cikk nem arról szólt, hogy melyik szolgáltatónál érdemes TBSZ számlát nyitni.

Állampapírok esetében (szerintem) jelenleg érdemes az Államkincstárat használni,

tőzsdei termékek esetére pedig itt találsz egy összehasonlító táblázatot. Abban a cikkben külföldi cégek is szerepelnek, ugyanis 2017-től kezdve külföldi szolgáltatónál is lehet TBSZ számlát nyitni. A külföldi lehetőségről itt találsz bővebb információt. Arról, hogy hogyan érdemes bankot, brókercéget választani, itt írtam részletesen. A fenti videóban pedig elmondom mi befolyásolja leginkább, hogy hol nyiss TBSZ számlát. - Azért kell ezt a pénzt külön számlán kezelni, mert így elkülönül a nyereség, könnyen nyomon követhető a NAV-nak. Informatikailag külön kezelik, könnyű lesz kiszámolni a nyereséget. Ezért nem transzferáltathatsz oda mondjuk részvényeket, hanem azon a számlán kell azokat megvenned. Ha TBSZ számlát nyitottál már nem kell foglalkoznod adóbevallással emiatt, ez a feladat az intézetre hárul, ő adatszolgáltatásra kötelezett. Neked csak akkor kell adót bevallani, ha idő előtt hozzányúlsz a pénzhez.

- Mit rontanak el szerintem a pénzügyi portálok ezzel kapcsolatban? Általában november-december környékén, december végén jelennek meg olyan cikkek, mint például: Szeretnél 200 ezer forintot, már csak pár napod van hátra! Ez arról szól, hogy a TBSZ számlával megspórolhatsz ekkora adóösszeget, de már csak pár nap van hátra az évből, hogy megnyisd. És ebben igazuk is van. Viszont miért kéne ezt az év vége felé megnyitni? Én például a Richter esetén szembesültem ezzel, szóval tapasztalatból beszélek. Richter részvényben volt egy adott összeg a sima számlán, aminek értéke emelkedett és emelkedett. Mire eladtam és a pénzt átvittem TBSZ számlára már egész jó kis adóalap keletkezett. Szóval jobb lett volna év elején elkezdeni a gyűjtőévet és hagyni a Richtert nyereséget termelni, hogy az adómentes legyen. Hiszen onnan kezdve, hogy a pénz rákerült a TBSZ számlára, a nyereség már a TBSZ-en keletkezik, miért ne használjam ki ezt a januártól decemberig tartó időszakot is? Ha megnézzük annak az esélye, hogy a részvénypiac emelkedik magasabb, mint, hogy épp ekkor lesz egy összeomlás, de a cégek e közben is fizetnek osztalékot, Állam bácsi kamatot… Akkor az már legyen számodra adómentes. Szerintem jó lenne, ha a pénzügyi portálok ezt is megemlítenék a cikkeikben, nem csak év végén érdemes TBSZ számlát nyitni!

- Ez a konstrukció magyaroknak elérhető. Ha román vagy szlovák állampolgár vagy, sajnos nem nyithatsz ilyet. Bár elvileg devizakülföldieknek is elérhető, én még nem láttam olyat akinek sikerült volna, hiszen magyar adóazonosító jellel kell rendelkezned, ez speciális esetekben lehetséges.

- Örökölhető számla, a számlán lévő érték a tiéd, az örökséged részét képezi. Sőt, az örökösök úgy jutnak hozzá, mintha éppen lejárna az 5. év.

- Ez a számla a nyereség adómentességéről szól, nem az ott elhelyezett összeg adómentességéről. Ez fontos különbség!

- Mekkora összeggel éri meg TBSZ számlát nyitni? Akkor éri meg megnyitni, ha a nyereséged adója legalább akkora, mint a számla költsége. Ez akár már néhány százezer forinttól lehetséges. Például 400 000 Ft éves nyeresége 7%, vagyis 28 000 Ft. Ennek most például 15%-a lenne az adó, vagyis 4200 Ft. Az adott intézet kondíciós listájától függ, hogy kerül-e ennyibe a TBSZ számla évente. Most már látod hogyan kell kiszámolni, helyettesítsd be a saját számaid és kiderül. Persze az államkincstárban ingyenes a számla. Persze attól is függ mibe fektetnél. Alapvetően 1-2 milliótól felfelé érdemes használni, de ez nagyban függ tőled.

- Ezen kívül pedig adózási kérdésekben kérlek ne engem keress, ne csak rám hallgass, ne vegyél minden itt elhangzott információt készpénznek, a cikk tartalmazhat hibákat, már nem aktuális tényeket, kérlek beszélj adótanácsadóval és könyvelővel. Megkérdezheted a NAV-ot és a brókercégedet, bankodat is!

Hogyan lehet ezt továbbvinni? Újra lekötni? Kivenni a nyereség egy részét?

Az egy nagyon jó dolog, hogy a TBSZ számlát már tovább is lehet vinni az 5 év után, sőt ekkor ki lehet venni pénzt és rá is lehet tenni. Arra szokás ezt használni, hogy a pénzünk hozamából éljünk, évente lejár egy TBSZ, a hozamából kiveszünk és továbbra is adómentesen fektetjük be a bennmaradt összeget. Haladók így használják. Hogy működik ez a gyakorlatban?

Elkezdesz egy TBSZ számlát ma és elindul a gyűjtőéved. Utána minden évben indítasz egyet a Legjobb Banknál. 6 héttel az 5. év lejárata előtt a szolgáltató küld egy levelet, amelyben tájékoztat a lehetőségeidről.

- Ha megszüntetnéd a számlát, akkor év végén megszűnik, felveszed a pénzed és nem kell adót fizetned.

- Ha szeretnéd továbbvinni a számlát, akkor három lehetőséged van. Szeretnéd kivenni a pénz egy részét vagy sem, illetve szeretnél-e hozzá tenni?

- Ha szeretnéd kivenni egy részét: A szolgáltatód mindenképp nyit egy passzív TBSZ-t, mintha ennek ez lenne a gyűjtőéve. A lejáró TBSZ számláról év végén megadhatod mennyit szeretnél kivenni (persze legalább 25 ezer forintnak maradnia kell). Aztán év végével, következő év kezdetével a passzív TBSZ-t összevonják a lejáró számlával és egy új TBSZ számlaként indul a dolog. Ez új lekötésnek számít, újraindul az 5 év, viszont megspóroltad a gyűjtőévet.

- Ha nem szeretnél kivenni: A szolgáltatód mindenképp nyit egy passzív TBSZ-t. Aztán év végével, következő év kezdetével a passzív TBSZ-t összevonják a lejáró számlával és egy új TBSZ számlaként indul a dolog. Ez új lekötésnek számít, újraindul az 5 év, viszont megspóroltad a gyűjtőévet.

- Ha szeretnél még pénzt hozzá tenni: A szolgáltatód mindenképp nyit egy passzív TBSZ-t, amire befizetheted a pénzed. Aztán év végével, következő év kezdetével a passzív TBSZ-t összevonják a lejáró számlával és egy új TBSZ számlaként indul a dolog. Ez új lekötésnek számít, újraindul az 5 év, viszont megspóroltad a gyűjtőévet.

Tehát annyi a dolgod, hogy minden év végén eldöntöd menyit szeretnél kivenni belőle, vagy mennyit szeretnél hozzátenni az aktuális számlához és ezt elintézed a szolgáltatóval. Sima ügy!

Ha tetszett ez a cikk, kérlek oszd meg másokkal is! Sokat jelentene nekem, ha feliratkoznál a hírlevelemre és ha nem szeretnél semmiről sem lemaradni, akkor kövesd a Facebook oldalam vagy a Youtube csatornám! A Klubot itt találod!

Katt ide és nézd meg ezt a cikket videós formában is!Kérdezz bármit a Telegram app-on keresztül!Csatlakozz a Facebook oldalhoz, hogy ne maradj le semmirol!

Hasznos összefoglaló, köszönöm!

Az lenne a kérdésem, ha egy kereskedelmi banknál lévő 2013-as TBSZ-emet nem kívánom tovább vinni az adott kereskedelmi banknál újabb öt évre (mivel van náluk állományi díj, szemben az ingyenes MÁK-kal), ugyanakkor a MÁK-hoz történő transzferálást sem tenném (a transzferálási ktg.-ek miatt), akkor milyen feltételekkel tudom lejáratni dec. 31-ével a TBSZ-emen lévő 2020/K és 2023/J PMÁP-okat? Lesz veszteségem amiatt, hogy a TBSZ számlám lejárata rövidebb, mint az említett két állampapír futamideje vagy megkapom az időarányos kamatot, mint egy betétre?

Egyéb tanácsot is szívesen fogadok, hogy mik a lehetőségeim, miket mérlegeljek a döntésnél.

Kedves Fitti! Természetesen kérdezd meg a bankod is erről, de ahogy én látom ebben az esetben el kell adnod a PMÁP-okat. Így tudsz belőle kiszállni, adott árfolyamon eladod, ebben benne lesz a felhalmozott kamat is. Ez persze veszteséggel jár, de ha nem viszed tovább a számlát akkor le kell zárni azt. Sajnos Állam bácsi arra nem gondolt, hogy TBSZ-hez időzített állampapírt készítsen, pedig nagyon jó lenne. Én hivatalból nem adhatok neked személyes tanácsot, de ha nem viszed tovább a számlát egyszerű a helyzet, le kell zárni rajta mindent, de elvileg nem kell eladni a papírokat csak átvezetni.

Üdv!

Kérdésem a következő lenne:

A TBSZ számla lejár (meghosszabbítás is), de a rajta lévő részvényeket nem akarom eladni, akkor azokkal mi történik? Átvezetésre kerülnek a normál számlámra? És ha igen, akkor ott ha majd osztalékot fizetnek, vagy nyereséggel eladom őket akkor adóznak v sem?

Kösz.

Kedves András! Kérlek kérdezd meg az intézeted, hogy el kell-e adnod a papírokat.

Kedves Péter, külföldi TBSZ-szel kapcsolatban merült fel bennem egy kérdés.Egy régebbi cikked alapján végigvittem a folyamatot, nyitottam számlát, bejelentettem a NAV-nál.

Ez a gyűjtőév, jövőre kezdődhet az 5 éves ciklus.

Csakhogy: a számla, amit nyitottam, nem tartós befektetési számla.(erre külön szerződésük van a hazai szolgáltatóknak) hanem sima, normál értékpapír számla. A szerződésben sehol sincs, h ez TBSZ, hiszen nem is lehet, USA-ban nem ismerik ezt a számlát.

Szóval a kérdésem: merjem így TBSZ-ként használni? Nem jön 5 év múlva a NAV, hogy mutassak már egy tartós bef.szla szerződést, és ha ilyen nincs, akkor jön a bünti…

Kedves Péter, régebbi cikked alapján végigvittem a külföldi TBSZ nyitás folyamatát.

Most csak az a kérdésem, hogy tényleg lehet-e ez TBSZ számla, hiszen a hazai szolgáltatók erre külön formátumú szerződést kötnek, külföldön pedig nem TBSZ-t nyitottam – mert ott nyilván ezt nem ismerik – hanem sima értékpapír számlát, amit szeretnék TBSZ-ként kezelni.(ez ugye nem teljesen ugyanaz)

Erről van vmi infó? ( a nav-nál nem nagyon voltak képben,mikor bevittem a papírokat)

Köszönöm!

Szia! Itt válaszolok a másik kérdésedre is. Valóban, mivel külföldön nem ismerik a TBSZ-t, ezért nem olyan a szerződés. Ez normális. Viszont azt, hogy a NAV mit fog csinálni én nem tudom, ugye megérted? A videóban, szövegben is elmondtam, hogy nem vagyok felelős azért hogy intézed az adóügyeidet, ne csak erre alapozz, kérdezz meg adószakértőt. Ezt a NAV-val beszéld meg! Kérdezd meg őket. Sajnálom, hogy ezt kell mondanom, de ez az első perctől kezdve így volt, én nem adhatok személyes tanácsot neked.

Egyébként pedig a külföldi TBSZ-es videóval felkavartam az állóvizet, felmerültek a törvény hiányosságai és most azon dolgoznak, hogy kijavítsák azokat (már egy jó ideje). Én is arra várok, hogy milyen irányba mozdul el a dolog. Természetesen nincs ráhatásom a NAV-ra, sem a Nemzetgazdasági Minisztériumra, nem ígérhetem meg, hogy milyen szabályt fognak alkotni. Eddig visszaigazolták a külföldi számla bejelentését az embereknek, ezt írták nekem. De hogy mi lesz a helyzet holnap, azt nem tudhatom. Minden esetben fordulj a NAV-hoz a kérdésekkel!

Sok sikert!

Szia Péter!

Nekem egy olyan kérdésem lenne, hogy januárba az államkincstárnál nyitni szeretnék TBSZ számlát (ez lesz az első, majd évente újat nyitnék), viszont nem tudom hogy milyen papírokat érdemes rá venni? 1-2-3-5 éves? Havonta utalnék rá pénzt, Illetve, ha 1-2-3 vagy 5 éves papírokat veszek és előbb vagy később járnak le, akkor azokkal mi lesz a TBSZ számla lejártáig?

Kicsit ködös nekem ez a része még! 🙂

Előre is köszönöm a válaszod!

Szia Zoltán! Nem mondhatom meg konkrétan milyen papírt kéne venned, ugye én főleg ilyen környezetben a kötvénylétrát javasoltam, de a kérdéseid második felével tudok segíteni. Viszont engedd meg, hogy ne írjam le mi a megoldás, hanem beszéljük meg! Szeretnélek rávezetni, mintsem egyszerűen elmondani.

Szerinted mi történik, ha mondjuk egy 2 éves papírt veszel, ami 2 év múlva jár le? Mondjuk most tartsunk ott, hogy holnap van a lejárat. Mi fog történni holnap? Mit vársz? Mit csinál az államkincstár az állampapíroddal? Mi lesz a számlán? (nincs rossz válasz)

Szia Péter,

Ha lejár a 2 éves papírom, akkor TBSZ-en belül újra betudom fektetni ezt a pénzt, ha jól értelmezem csak kivenni nem tudok róla pénzt. 🙂

De mi van olyan esetben, amikor lejár a TBSZ-em, de még mondjuk 1 év van vissza az egyik állampapírból lejáratig? Simán csak átrakjál a normál értékpapírszámlámra?

Szia Zoltán! Bocs, nem felejtettelek ám el! Jól mondod! Látod megy ez! 🙂 Minden úgy van, ahogy írtad.

Szia Péter!

Ez egy nagyon jó összefoglaló cikk lett a TBSZ-ről! Köszönöm! Egy kérdés azonban felmerült bennem.

Ha TBSZ számlára osztalékfizető (pl. APPLE) részvényeket vásárolok, akkor a kapott osztalékból kell-e adóznom, vagyis nekem bevallanom majd valamit adóbevalláskor?

Vagy nincs is osztalékadó bevallási kötelezettségem és ezzel nem is kell foglalkoznom TBSZ esetén ha 5 évig megtartom?

Köszi és további jó blogolást

Köszi!

Szia Balázs! A számla adómentes lesz, tehát az osztalékadót sem kell megfizetned, azt sem kell bevallanod.

Köszi!

Szia Péter!

Köszönöm a választ!

Nekem az a fura, hogy a különböző szolgáltatók nem egységesen kezelik az 5 év után lejáró TBSZ-eket. Van, ahol a 2013-as és a 2018-as gyűjtőévű számlákat összevonják idén (2019 január 1-én) egy számlára, van, ahol két külön számlaként futnak tovább. Nekem nem tetszik, hogy nem vonják össze, mivel egyrészt elaprózódik az állomány (ha minden évben nyitok, akkor a mindenkori maximum 6 számla helyett mindig újabb és újabb számlák keletkeznek), másrészt ha számlánként van fix számlavezetési díj, az is nyilván magasabb lesz.

Amennyire tudom az Erste kivételével mindenki összevonja, és az ügyfélszolgálat szerint ők nem is fogják soha összevonni, mert „más a számlastruktúrájuk”.

Szia! Egyetértek veled! A szabályozás nem adhat protokollt minden szolgáltatónak, ebben az esetben ők egy kicsit másképp felelnek meg a szabályoknak. Már legalább 10 éve voltam ügyfelük, de aztán gyorsan észbe kaptam 🙂

Szia Péter,

Jól összefoglaltad a TBSZ lényegét. Jelenleg is van TBSZ-em, de még így is hasznos volt elolvasni a cikkedet.

Azt nem tudom és talán te tudod rá a választ, hogy TBSZ-t lehet cégnek is nyitni, vagy ez a megtakarítási forma csak magánszemélyek részére elérhető?

Szia Péter,

Már vagy 5 másik cikket olvastam el a TBSZ-ről és mindegyik után maradtak bennem kérdések. Ez az első olyan cikk ami tényleg megválaszolta minden kérdésemet. Remek munka, köszönet érte!

Üdv,

Zoltán

Köszönöm Zoltán!