Sorozatunk ötödik epizódjában arról lesz szó, hogy miért hallani gyakran, hogy a következő válság nagyobb lesz? Miért mondja ezt mindenki. Ehhez segítségünkre lesz a sorozat első része, a lakosság nettó vagyona, de még a lakásárak grafikonja is!

- Miért vezet a FED monetáris politikája végül katasztrófához?

- Mi a probléma forrása és mit művel ma egy központi bankár?

- Ezért van szükség inflációra és ezt végül Mari néni bánja!

- Ki fizeti meg az infláció árát és hogyan?

.

Ha szeretnéd, megnézheted videós formában is:

Ha nem szeretnél lemaradni a hasznos újdonságokról, akkor kattints ide és iratkozz fel a Youtube csatornámra!

.

Micsoda hullámzik?

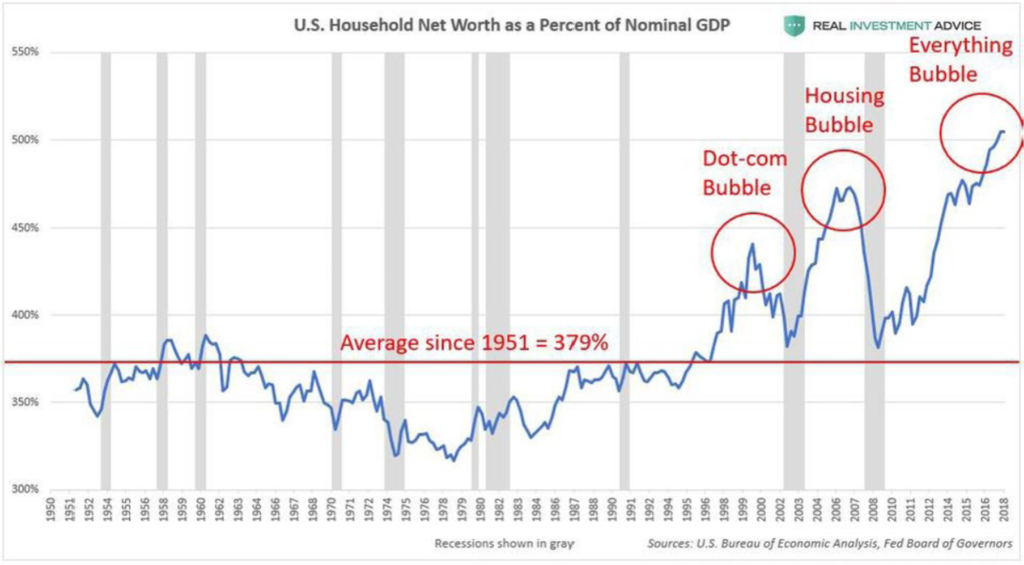

Ugye a FED megpróbált eszközárakat növelni, aztán kivonni a pénzt és mondtam, hogy ilyenkor lényegében válság keletkezik. Tehát, ahogy a rendszerbe pénzt pumpálnak, majd ezt visszafogják, a gazdasági aktivitás és az eszközárak is hullámoznak. Ez lenne a várható hatás. Azt is megmutattam, hogy amikor vissza inflálják a rendszert az előző válság után akkor még alacsonyabb kamatszintre van szükség és elmondtam, hogy még magasabbra kell növeszteni a buborékot. Ezt látjuk is. A következő ábrán a lakosság nettó vagyonával kapcsolatban láthatsz grafikonokat. Egészen jól kivehető a hullámzás az utóbbi évtizedekben.

.

.

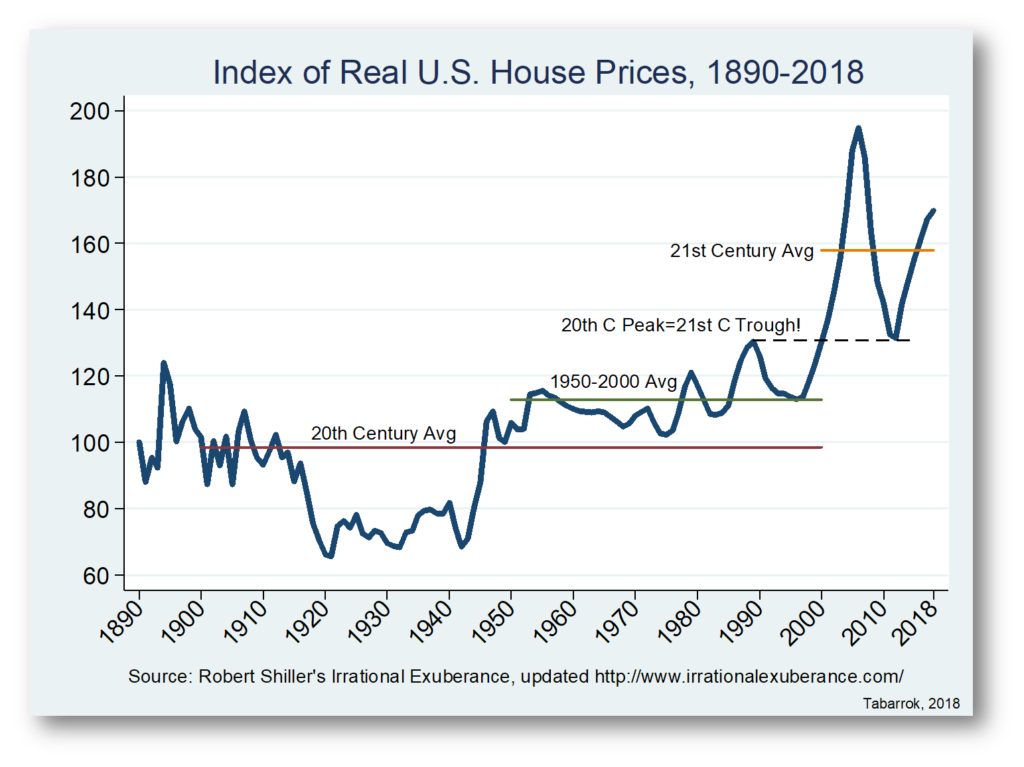

Egészen egyszerűen azért várható a nagyobb válság, mert most nagyobb a buborék. Még több hitel van a rendszerben, még több tőkeáttétel. Ezen az ábrán láthatod, hogy a lakosság nettó vagyona, ami ugye a vagyonosodási illúziótól függ, hogyan változott időben. Gyönyörűen ki lehet venni benne a hullámzást, a hitelezés megnövelését és visszahúzódását, hogy a következő körös pénzmennyiség növekedés nagyobb, mint az előző. Vagy itt egy másik ábra a lakásárakkal kapcsolatban.

.

És ha ez a jelenlegi szint elesik, még magasabbról esik. Most éppen lehet, hogy egy fertőző megbetegedés lyukasztja ki a lufit, ha nem ez lenne, akkor jönne valami más. Autóhitel, vállalati hitel, magánemberek hitelei, hogy csak párat említsek.

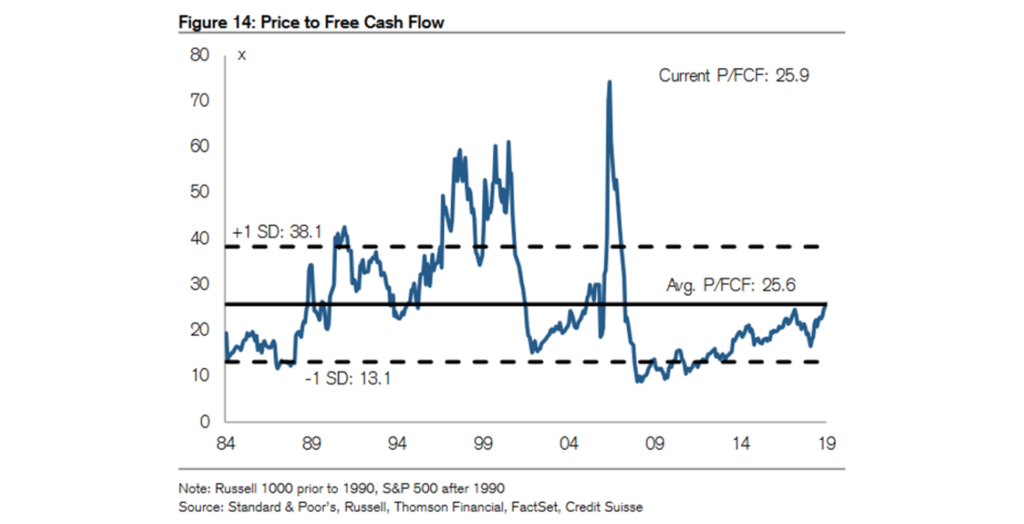

Egyébként azt is szeretném megmutatni, mert igyekszem objektívnak lenni, hogy lehet okot találni arra is, hogy a piac nem drága. Piac alatt az S&P500 tőzsdeindexet értem. Nemrég azt bizonygattam, hogy bár nincs buborékban, de semmiképp nem olcsó, inkább drága, főleg ha vissza emelkedünk a korábbi csúcs közelébe. De arra is találni adatot, hogy nem drága, hanem normális. Ez az ábra az árfolyamot a free cashflow-hoz viszonyítja és ez alapján 2019 végén a piac átlagos szinten járt.

.

.

Remélem, hogy hasznosnak találtad ezt a cikket/videót és mindenkinek jó egészséget kívánok! Vigyázzatok magatokra. Hamarosan folytatom a következő résszel. Gyere vissza és nézd meg!

Remélem hasznos volt számodra ez a cikk! Ha így van, kérlek támogasd a munkámat annyival, hogy megosztod másokkal is, követed a Facebook oldalam, feliratkozol a Youtube csatornámra vagy a hírlevelemre itt.

>

Katt ide és nézd meg ezt a cikket videós formában is!Kérdezz bármit a Telegram app-on keresztül!Csatlakozz a Facebook oldalhoz, hogy ne maradj le semmirol!

Az utolsó ábra kicsit kilóg a sorból, mert az csak azzal foglalkozik, hogy mennyire drágák a részvények. Nyilván ha több a pénz a rendszerben akkor a cégek FCF-e is magasabb nominálisan, de az arányra nem feltétlen hat.

Pont ez a baj, hogy a rendszerbe nyomott friss pénz csak a kivételezettekhez jut el.

Ha a bérek és az eszközárak nagyon elszakadnak egymástól és már az illúziója sincs meg annak, hogy érdemes a munkaerőpiacon maradni, akkor az emberek ki fognak lépni onnan.

Pláne most, hogy elfogyott az olcsó kínai és indiai.

Akinek tehát kevés van, inkább fusizik, akinek meg sok van, az meg azért nem dolgozik.

Most komolyan azt várják a beruházók, hogy 1,2 millió/nm2-ért vegyen az ember lakást, amikor a haverokkal kalákában sörözve harmadából megépítjük a családi házat (!!!) és közben még jól is érezzük magunkat?

A kamatokat azért kell lejjebb vinni, mert túl nagy már az a réteg aki hereverézik és másokból él.

Meg azért, mert tőkés ma is elvárja a 10-12%-os ROE-t, de már csak kisebb WACC-t tud kitermelni a piac, ezért a kamatokat kell letolni.

Főleg úgy, hogy több pénzt adnak, mintha elmennél dolgozni… A kamatokat leviszik, de az csak matematikailag fog működni, a valóságban zűrös lesz. Köszi

Nekem ez ennyire nem nyilvánvaló. Ha a FCF nominálisan követi az árat, akkor az earnings miért nem? Mármint évek óta azt hallom, hogy így nő a P/E, meg úgy nő a P/E, és hogy milyen mocsok drága minden, mert a P/E…

Nekem ez nem kerek. Ez számomra azt jelenti, hogy a profit nem nőtt olyan mértékben, mint az árazás, míg a FCF tudta „tartani a lépést”. Akkor mi változott? Ugyanannyi profitból hogyan állhat elő több free cash? Csökkent a capex mértéke? Vagy nőtt az amortizáció? Vagy milyen elemek állnak még az earnings és a FCF közé? Amatőr vagyok, nem értek hozzá. Viszont érdekel a P/E vs P/FCF divergálásnak az oka.